Etude et analyse des taux crédits immobiliers, durées et activité 1er trimestre 2026

Au 1er trimestre 2026, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.22 %.

TAUX | TAUX PAR GROUPES | DURÉE | ACTIVITÉ MARCHÉ | COÛT RELATIF | SOLVABILITÉ | CAPACITÉ Á ACHETER | TENDANCES TAUX

| INDICATEURS | 1er TRIMESTRE 2026 | 4EME TRIMESTRE 2025 | TENDANCE |

| Taux | 3.22 % | 3.14 % |  |

| Durée | 252 mois 21 ans |

250 mois 20 ans 10 mois |

|

| Coût relatif moyen | 4.2 | 4.2 |  |

|

Marché du neuf dont accession seule |

3.19 % |

3.07 % |

|

|

Marché de l’ancien dont accession seule |

3.22 % 3.22 % |

3.14 % 3.13 % |

|

|

Activité marché des crédits |

Montant de Production |

|

|

|

|

Montant de Production + 20,1 % Nombre de prêts + 26,7 % |

|

Analyse

UN TAUX MOYEN STABILISÉ

Au 1er trimestre 2026, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.22 %.

3.19 % pour l’accession dans le neuf

3.22 % pour l’accession dans l’ancien.

En mars 2026, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.23 %

En hausse depuis septembre dernier, avec encore + 7 points de base - pdb en janvier et février 2026, le taux moyen des crédits immobiliers est resté stable en mars à 3.23% : les établissements de crédit ont dû réajuster leurs barèmes pour répondre à la fragilisation de leur clientèle.

Habituellement, le printemps est l’occasion d’observer un effort « commercial » de certaines banques pour capter le renouveau saisonnier des projets immobiliers. Mais cette année les banques ont dû faire encore plus, face au repli de la demande de crédits, alors que les ménages freinent leurs projets dans le climat anxiogène actuel.

Malgré une brutale détérioration des marchés obligataires et boursiers au déclenchement de la guerre au Moyen-Orient, les banques ont réajusté leurs barèmes à la baisse ; arbitrant ainsi plutôt en faveur du maintien de l’activité que d’un renforcement prudentiel.

|

Prêts du secteur |

Taux moyens (en %) |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Décembre 2024 | 3,31 | 3,24 | 3,26 | 3,34 |

| Mars 2025 | 3,08 | 3,00 | 3,01 | 3,10 |

| Juin 2025 | 3,05 | 3,01 | 3,07 | 3,12 |

| Décembre 2025 | 3,16 | 3,09 | 3,17 | 3,25 |

| Mars 2026 | 3.23 | 3.04 | 3.21 | 3.27 |

Taux par groupes d'emprunteurs

Pour les prêts à 25 ans, les emprunteurs moins bien dotés en apport personnel des 3ème et 4ème groupes, dont les primo accédants et familles modestes, ont bénéficié d’une stabilisation, voire d’un léger repli, des taux : alors que les taux ont augmenté de quelques pdb pour les emprunteurs des deux premiers groupes.

|

Décembre 2025 |

Juin 2025 |

||||||

| Prêts du secteur concurrentiel |

TAUX FIXES | Sur 15 ans | Sur 20 ans | Sur 25 ans | Sur 15 ans | Sur 20 ans | Sur 25 ans |

| 1er groupe |

2,69 |

2,85 |

2,91 |

2,74 |

2,78 |

2,87 |

|

| Taux moyens | 2ème groupe |

2,99 |

3,12 |

3,20 |

2,99 |

3,06 |

3,18 |

| (en %) | 3ème groupe |

3,14 |

3,28 |

3,34 |

3,18 |

3,23 |

3,33 |

| 4ème groupe |

3,39 |

3,56 |

3,61 |

3,45 |

3,53 |

3,64 |

|

| Ensemble | 3,04 | 3,21 | 3,27 | 3,09 | 3,17 | 3,25 | |

Le 1er groupe rassemble les 25% d’emprunteurs dont le taux est le plus bas (valeurs des taux inférieures au 1er quartile, Q1).

Le 4ème groupe, les 25% d’emprunteurs dont le taux est le plus élevé (valeurs des taux supérieures au 3ème quartile, Q3).

Le 2ème groupe rassemble donc les 25% d’emprunteurs dont le taux est compris entre Q1 et la médiane.

Et le 3ème groupe, les 25% d’emprunteurs dont le taux est compris entre la médiane et Q3.

UNE DURÉE MOYENNE ÉLEVÉE POUR COMPENSER

Au 1er trimestre 2026, la durée moyenne des prêts accordés était de 252 mois.

La durée moyenne a augmenté de 6 mois par rapport au 1er trimestre 2025. Alors que la demande de crédits chancelle, les banques tentent de conserver les capacités d’emprunt des candidats à l’achat, les durées longues permettant d’amortir la hausse du coût des opérations financées.

Ainsi, l’annuité de remboursement moyenne pour un emprunt de 100 K€ est restée stable depuis début 2025.

Et 49 % des prêts bancaires accordés en mars 2026 ont une durée de 25 ans ou plus.

UNE FAIBLE PROGESSION DE L’ACTVITÉ QUI ANNONCE L’ATTERRISAGE

Encore très actif sur l’ensemble de l’année 2025, le marché des crédits a vu la progression de son activité fléchir dès le début de l’année 2026. Déjà, depuis l’été 2025, le marché présentait des signes d’affaiblissement.

Même en considérant le phénomène saisonnier habituel, l’activité constatée au 1er trimestre 2026 a nettement ralenti par rapport au 1er trimestre 2025, + 0.8 % pour la production de crédits contre + 48.4 % en mars 2025 ; et + 4.7 % pour le nombre de prêts accordés, contre + 52.8 % en mars 2025. On le voit, l’atterrissage est rapide.

Cependant, le marché des crédits progresse encore en niveau annuel glissant. La production de crédits a augmenté de 20.1 %, mesurée en GA. Et le nombre de prêts accordés s’est accru également de 26.7 % en mars 2026 (contre + 51.4 % en avril dernier, au point haut de la reprise).

La reprise du marché perd progressivement de la vigueur, dégradée par l’environnement économique national et international, qui pèse financièrement sur les ménages et les conduit à renoncer de plus en plus fréquemment à la réalisation de leurs projets, comme le confirment toutes les enquêtes récentes réalisées par l’Insee, la Banque de France, l’ASF et la FBF.

L’activité du 1er trimestre 2026 est aussi très inférieure à son niveau moyen des années 2016 à 2019 : - 37.9 % pour le nombre de prêts accordés et - 46.7 % pour la production de crédits.

INDICATEURS EN NOMBRE DE PRÊTS

|

ACTIVITÉ (HORS RACHATS DE PRÊTS) |

ENSEMBLE du marché glissement annuel |

Marché du NEUF glissement annuel |

Marché de l'ANCIEN glissement annuel |

|

2025 / 2024 |

+ 38,0 % |

+ 37,1 % |

+ 53,4 % |

|

T1 2026 / T4 2025 |

-10,2 % |

- 10,5 % |

- 12,0 % |

|

T1 2026 / T1 2025 |

+ 4,7 % |

+ 5,1 % |

+ 10,9 % |

|

Avril 2025 à mars 2026 / Avril 2024 à mars 2025 |

+ 26,7 % |

+ 25,8 % |

+ 41,7 % |

LE COÛT RELATIF MOYEN

Le coût relatif a nettement reculé depuis 3 ans, soutenu par un retour de ménages plus aisés au détriment des primo accédants.

L’INDICATEUR DE SOLVABILITÉ EN RECUL EN 2025

L'indicateur de solvabilité de la demande se dégrade encore au 1er trimestre 2026, déstabilisé par l’augmentation des coûts des logements et la baisse de revenus des emprunteurs.

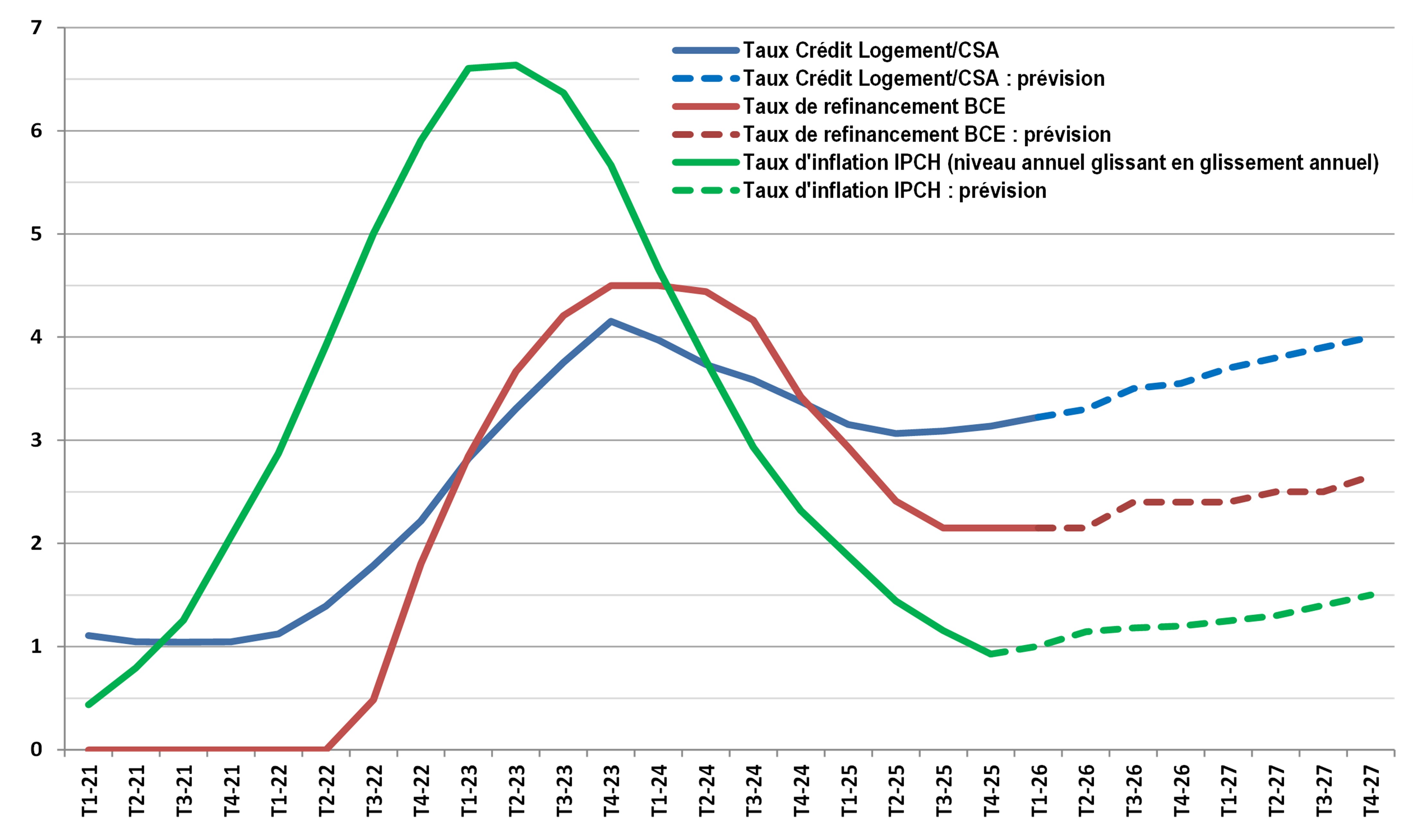

Tendances des taux et des marchés

Dans un environnement économique et financier tourmenté, la remontée des taux des crédits immobiliers devrait reprendre à partir de l’été et se poursuivre en 2027. Et compte tenu des risques que la dégradation de la profitabilité des nouveaux engagements fait peser sur l’équilibre bilantiel des banques, la production de crédits restera probablement assez « sélective », afin d’éviter l’engrangement de risques de défaut, la prudence occupant une place de plus en plus large dans la stratégie des établissements distributeurs.

- 3.22 % au T1-2026

Le taux moyen augmentera en 2026 :

- 3.30 % au T2-2026

- 3.55 % au T4-2026

Puis la hausse des taux se poursuivra en 2027 :

- 4.00 % au T4-2027

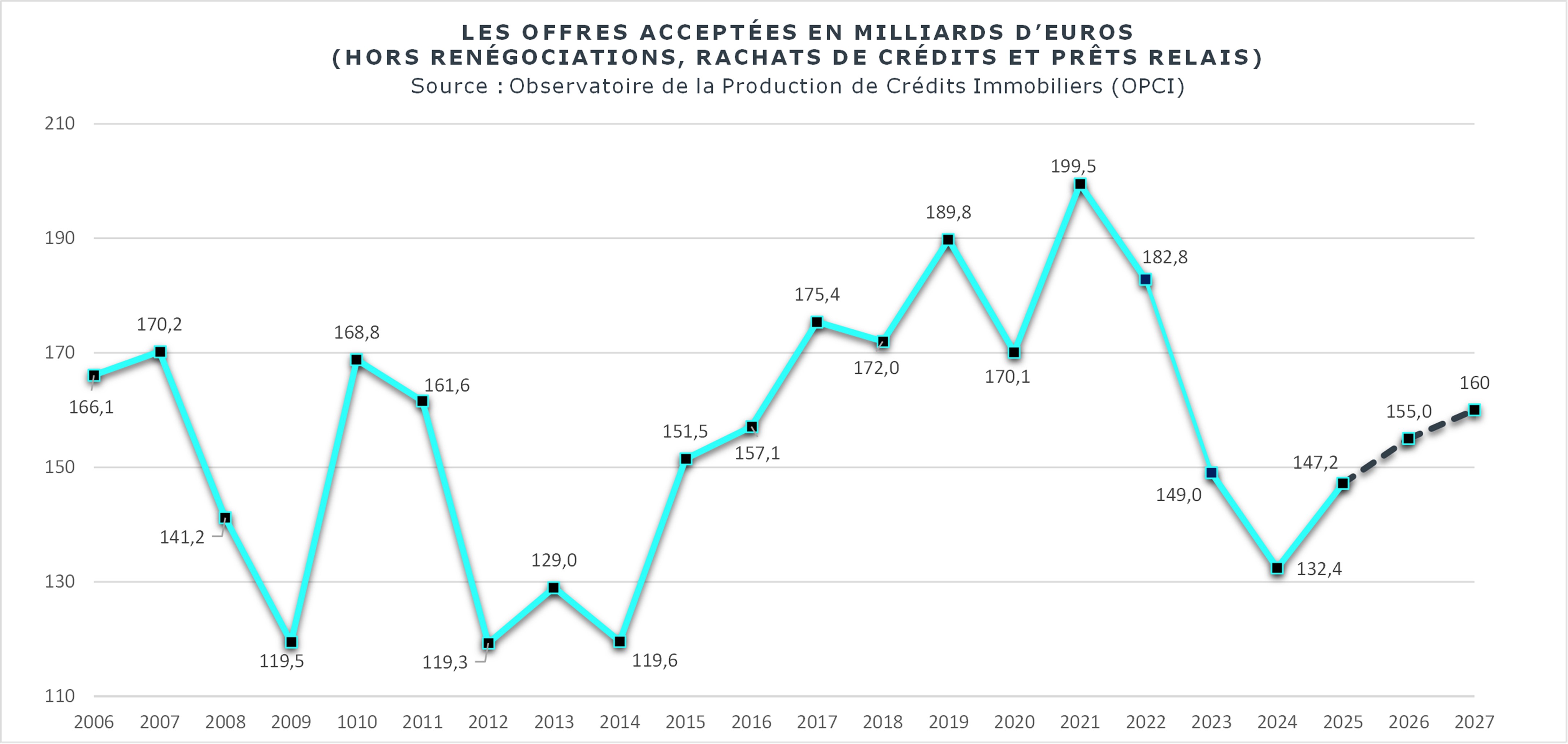

Variation de la production de crédits - indicateurs comparés

La dégradation de l’environnement économique et financier et le repli de la demande des ménages affectent le marché des crédits immobiliers. Certes la mise en œuvre des mesures de relance de la construction devrait se poursuivre, face à la pression de la demande : et la hausse des coûts des logements anciens devrait se confirmer sur des marchés de pénurie, à peu près partout sur le territoire national. Peu d’autres facteurs vont venir soutenir une production de crédits qui reste bridée par les contraintes que la Banque de France fait peser sur la demande des particuliers.

La production devrait ainsi être amputée de 10 Mds d’€ en 2026 et autant en 2027 (perte d’activité – 45 % - et hausse de l’apport personnel – 55 %). Pour retrouver en 2027 le niveau de 2016 : la production aura alors perdu de l’ordre de 25 % (en volume au prix de l’IPCH). Et ses marges de progression ultérieure resteront très limitées.

PROCHAINE PUBLICATION

PROCHAINE PUBLICATION SUIVEZ l'OBSERVATOIRE

SUIVEZ l'OBSERVATOIRE Contact

ContactNos vidéos

Replay du 16 avril 2026 - Conférence du 1er trimestre 2026