Bienvenue sur L'Observatoire Crédit Logement / CSA

Crédit immobilier

Reprise progressive de la hausse du taux moyen en mai.

La durée moyenne des crédits octroyés à des niveaux des plus élevés.

Le coût relatif se replie.

L’indicateur de solvabilité de la demande rebondit.

Crédit Logement / CSA

Taux moyen

3,25%

contre 3,23 % en avril 2026

| 15 ans | 20 ans | 25 ans |

| | | | | | |

| 3,12 % | 3,34 % | 3,37 % |

Durée

254 Mois

|

|

La durée moyenne des crédits octroyés à son plus haut niveau. |

Activité des marchés

|

|

Affaiblissement de la production de crédits et du nombre de prêts accordés. |

Taux moyen

Stabilité du taux moyen

3,25 %

Moyenne sur l'ensemble des marchés

Le taux moyen observé en mai n’a que très modérément augmenté (+ 2 pdb) pour s’établir à 3.25 %.

Depuis février, au-delà des faibles variations constatées d’un mois sur l’autre, c’est donc l’image d’une relative stabilité du taux moyen qui a prévalu. Alors qu’en fait, la remontée des taux est rapide et non négligeable.

| Prêts du secteur concurrentiel |

Taux moyen |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

|

Décembre 2025 |

3.16 |

3.09 |

3.17 |

3.25 |

|

Mai 2026 |

3.25 |

3.12 |

3.34 |

3.37 |

Télécharger la publication pour avoir toute l'analyse de l'Observatoire Crédit Logement / CSA

Durée

Niveau record pour la durée moyenne

254 mois

Ensemble du marché

La durée moyenne des crédits octroyés se maintient sur des niveaux élevés, rarement observés par le passé.

Mais avec la remontée des taux des crédits accordés, les banques ne parviennent plus à atténuer les conséquences de la remontée du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier.

ACTIVITÉ

DES MARCHÉS

Atterrissage de la reprise du marché

Evolution de la production

Après une courte embellie au mois d’avril portée par des établissements bancaires soucieux de limiter le repli de la production de crédits immobiliers, la conjoncture du marché s’est fortement détériorée en mai : la succession des jours fériés et des ponts n’ayant pas été propice à l’expansion de l’activité.

Le rythme de progression de l’activité constaté à fin mai témoigne de l’affaiblissement de la demande et du marché des crédits.

COÛT RELATIF MOYEN

Le coût relatif se replie et retrouve son niveau moyen observé depuis le printemps 2025 : 4.1 années de revenus en mai 2026, contre 4.2 années de revenus, il y a un an à la même époque.

INDICATEUR DE SOLVABILITE

Malgré l’augmentation du coût des logements financés, l’indicateur de solvabilité de la demande rebondit.

Identité l'observatoire Crédit Logement / CSA

Créé en 2007, il propose une analyse précise du financement des marchés résidentiels en France.

L’Observatoire est né de la synergie entre Michel MOUILLART, Professeur d’Économie, Crédit Logement, société spécialiste de la garantie des prêts immobiliers aux particuliers, au service des banques et de leurs clients, et le CSA. Le CSA (Consumer Science et Analytics) est expert des études marketing et d’opinion, sur l’ensemble des secteurs clés de l’économie.

Les analyses réalisées par L'Observatoire s'appuient sur un portefeuille d’environ 300 000 opérations immobilières nouvelles garanties chaque année.

L’Observatoire Crédit Logement / CSA propose ainsi une analyse de l’évolution d’indicateurs moyens, sur des registres d’observation comparables et à structure de marché inchangée. Cette méthodologie garantit une cohérence d’ensemble et permet de traduire la réalité de l’évolution des marchés immobiliers.

Contact

presse

Toutes nos

publications

Lexique

Nos vidéos

Les chiffres du crédit immobilier au 4ème trimestre 2025

Replay du 20 janvier 2026 - Conférence du 4ème trimestre 2025

Replay du 16 avril 2026 - Conférence du 1er trimestre 2026

Les chiffres du crédit immobilier au 1er trimestre 2026

Replay du 16 octobre 2025 - Conférence du 3ème trimestre 2025

Les chiffres du crédit immobilier au 3ème trimestre 2025

Replay Conférence du 17 juillet 2025 - L'Observatoire Crédit Logement / CSA 2ème trimestre 2025

Les chiffres du crédit immobilier au 2ème trimestre 2025

Replay Conférence sur le marché des crédits immobiliers au 1er trimestre - 17 avril 2025

Les chiffres clés du crédit immobilier au 1er trimestre 2025

Replay Conférence L'Observatoire Crédit Logement / CSA 4ème trimestre 2024 - 21 janvier 2025

Les chiffres clés du marché immobilier au 4ème trimestre 2024

Replay Conférence L'Observatoire Crédit Logement / CSA 3ème trimestre 2024 - 17 octobre 2024

Les chiffres clés du marché immobilier au 3ème trimestre

Replay Conférence 2ème trimestre 2024

Les chiffres clés des crédits immobiliers au 2ème trimestre 2024

Les chiffres clés du 1er trimestre et mois de mars 2024

Replay Conférence 1er trimestre 2024

Les chiffres clés du 4ème trimestre 2023

Replay Conférence 4ème trimestre 2023

Les chiffres clés du crédit immobilier au 3ème trimestre 2023

Chiffres phares crédit immobilier Ensemble du marché - 1er trimestre 2020

Interview Podcast Michel Mouillart - 2ème trimestre 2020

Crédit immobilier 2ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier Chiffres phares ensemble du marché 3ème trimestre 2020

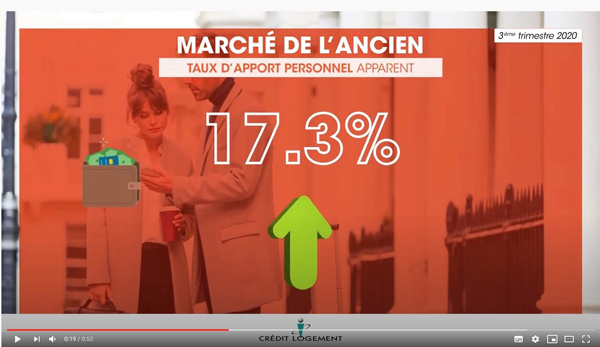

Crédit immobilier 3ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Interview podcast Jean-Marc VILON, DG de Crédit Logement

Interview Podcast de Michel Mouillart - 1/2 - 4ème trimestre 2020

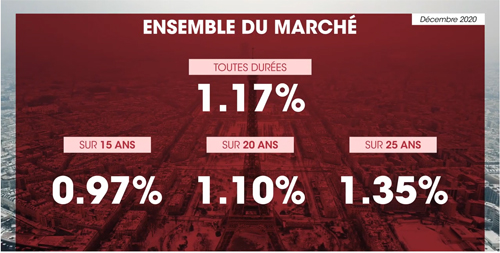

Crédit immobilier - Chiffres phares ensemble du marché 4ème trimestre 2020

Interview Podcast de Michel Mouillart - 1er trimestre 2021

Crédit immobilier : chiffres phares au 3ème trimestre 2021

Les chiffres du Crédit immobilier au 1er trimestre 2022

Le marché des crédits immobiliers au 3ème trimestre 2022

Le marché des crédits immobiliers au 4ème trimestre 2022

Le marché des crédits immobiliers au 1er trimesre 2023

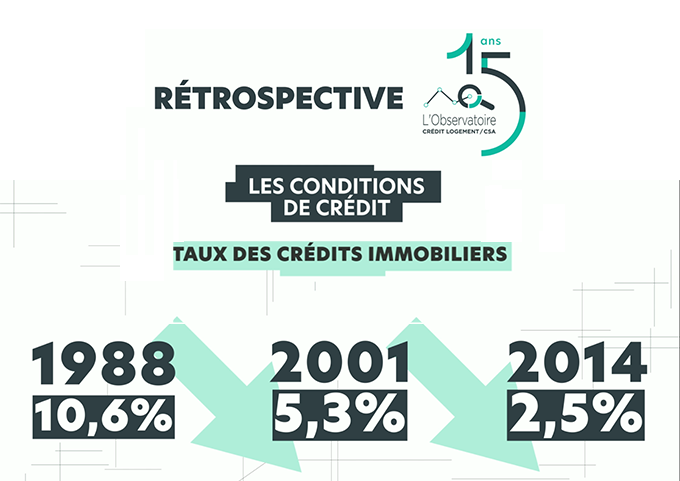

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur les conditions de crédit

Replay conférence 3ème trimestre 2023

Interview Podcast Michel Mouillart - 1er trimestre 2020

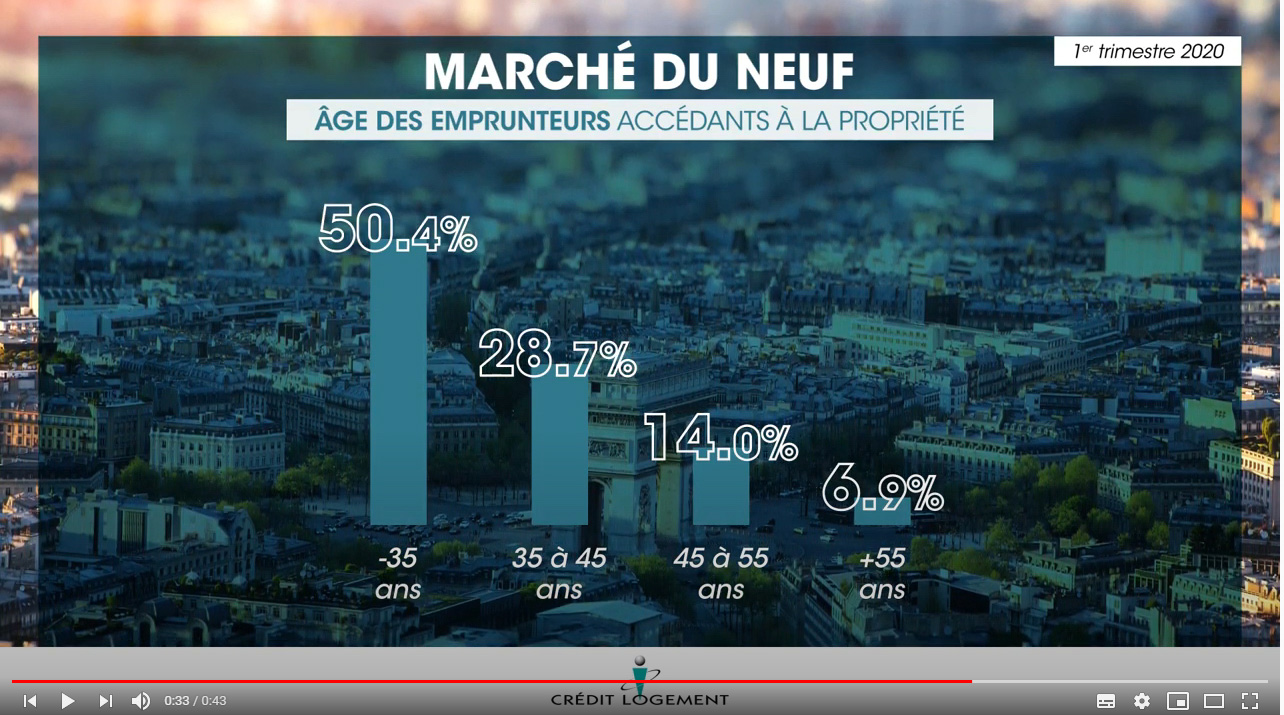

Crédit immobilier 1er trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

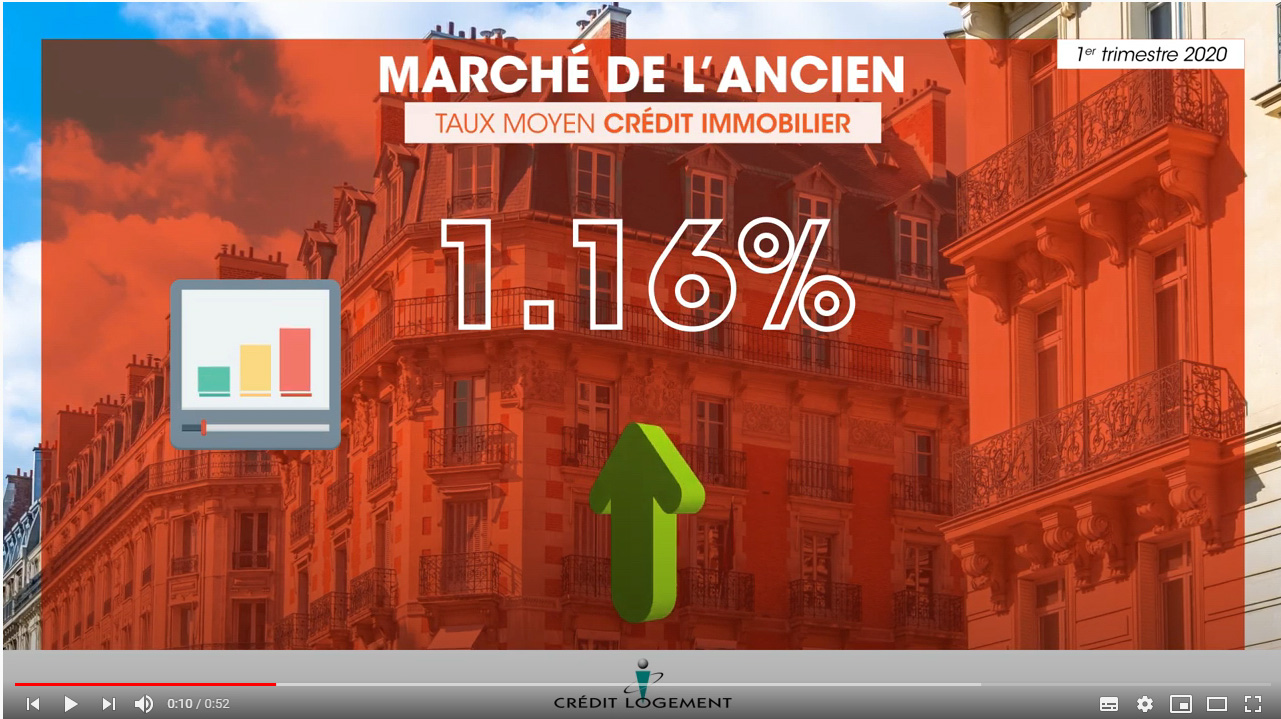

Crédit immobilier 1e trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier 2ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart - 3ème trimestre 2020

Interview Podcast de Jean-Marc VILON, DG de Crédit Logement

Crédit immobilier - Chiffres phares Marché du neuf 4ème trimestre 2020

Crédit Immobilier : chiffres phares 2ème trimestre 2021

Crédit immobilier : chiffres phares au 4ème trimestre 2021

Les chiffres clés du crédit immobilier au 2ème trimestre 2022

L'Observatoire a 15 ans

Le marché des crédits immobiliers au 2ème trimestre 2023

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur l'accession à la propriété

Crédit Logement face à la crise : Interview de Jean marc VILON par Ariane ARTINIAN - avril 2020

Interview podcast Jean-Marc VILON

Chiffres phares crédit immobilier Ensemble du marché - 2ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart La caution dans le marché

Interview Podcast de Michel Mouillart - 2/2 - 4ème trimestre 2020

Crédit immobilier - Chiffres phares Marché de l'ancien 4ème trimestre 2020