4ème trimestre 2020

En dépit de la crise de la Covid-19 et de ses conséquences macroéconomiques et financières, les banques ont cherché à soutenir la demande de crédits immobiliers des particuliers, sur des marchés fragilisés par les deux confinements successifs.

Commentaire de Michel Mouillart 1/2 | Commentaire de Michel Mouillart 2/2 | Commentaire de Jean-Marc Vilon

Commentaire de Michel Mouillart 1/2 | Commentaire de Michel Mouillart 2/2 | Commentaire de Jean-Marc Vilon

TAUX | TAUX PAR GROUPES | DURÉE | ACTIVITÉ MARCHÉ | COÛT RELATIF | SOLVABILITÉ | CAPACITÉ Á ACHETER | TENDANCES TAUX | ETUDE CAUTION

| INDICATEURS | 4ème TRIMESTRE 2020 | 3EME TRIMESTRE 2020 | TENDANCE |

| Taux | 1.20 % | 1.22 % |  |

| Durée | 233 mois 19,4 ans |

227 mois 18,9ans |

|

| Coût relatif moyen | 4.5 | 4.4 | |

|

Marché du neuf dont accession seule |

1.23 % |

1.25 % |

|

|

Marché de l’ancien dont accession seule |

1.19 % 1.20 % |

1.23 % 1.24 % |

|

|

Activité marché des crédits |

Montant de Production |

|

|

| En année glissante | Montant de Production -16,5 % Nombre de prêts - 18,1 % |

|

Analyse

TAUX

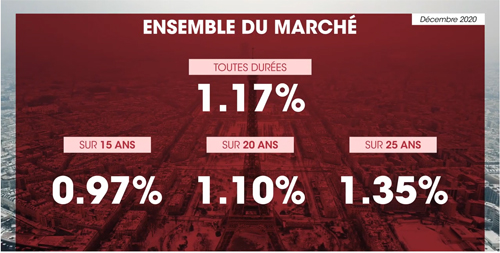

En décembre, le taux moyen ensemble du marché diminue à 1,17% contre 1,20% en novembre. Cette diminution de 3 points en décembre tient uniquement à la baisse constatée sur les prêts à l’accession dans le neuf (3 points, pour 1.24 % en décembre) et sur les prêts travaux (9 points, pour 1.10 % en décembre). Sur les autres segments de marché, le taux moyen est resté stable.

Après un rebond en juin, le taux moyen a reculé régulièrement, sans pour autant revenir à son niveau d’avant le 1er confinement.

|

Prêts du secteur |

Taux moyens (en %) |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Décembre 2012 | 3,21 | 3,13 | 3,40 | 3,70 |

| Décembre 2018 | 1,43 | 1,21 | 1,41 | 1,63 |

| Décembre 2019 | 1,11 | 0,88 | 1,05 | 1,31 |

| Juin 2020 | 1,27 | 1,09 | 1,27 | 1,52 |

| Décembre 2020 | 1,17 | 0,97 | 1,10 | 1,35 |

- 10 points de base sur l'ensemble du marché pour 1.17 % en décembre 2020

- 9 points de base sur le marché de l'ancien pour 1.19 % en décembre 2020

- 5 points de base sur le marché du neuf pour 1.22 % en décembre 2020

TAUX PAR GROUPES

Depuis juin, les emprunteurs du 4ème groupe, qui ne présentent pas les meilleurs profils en niveaux des revenus et de l’apport personnel, ont bénéficié d’une baisse de taux un peu moins rapide que celle des autres emprunteurs, sur prêts à 25 ans.

Par contre sur les prêts à 20 ans, la diminution des taux constatée est aussi rapide pour les emprunteurs du 4ème groupe (16 points) que pour ceux du 1er groupe (15 points).

|

Décembre 2020 |

Juin 2020 | ||||||

| Prêts du secteur concurrentiel |

TAUX FIXES | Sur 15 ans | Sur 20 ans | Sur 25 ans | Sur 15 ans | Sur 20 ans | Sur 25 ans |

| 1er groupe |

0,72 |

0,84 | 1,00 | 0,82 | 0,99 | 1,20 | |

| Taux moyens | 2ème groupe | 0,90 | 1,03 | 1,28 | 1,00 | 1,20 | 1,45 |

| (en %) | 3ème groupe | 1,01 | 1,14 | 1,44 | 1,15 | 1,35 | 1,60 |

| 4ème groupe | 1,24 | 1,39 |

1,68 |

1,35 | 1,55 |

1,80 |

|

| Ensemble | 0,97 | 1,10 | 1,35 | 1,09 | 1,27 | 1,52 | |

Le 1er groupe rassemble les 25% d’emprunteurs dont le taux est le plus bas (valeurs des taux inférieures au 1er quartile, Q1).

Le 4ème groupe, les 25% d’emprunteurs dont le taux est le plus élevé (valeurs des taux supérieures au 3ème quartile, Q3).

Le 2ème groupe rassemble donc les 25% d’emprunteurs dont le taux est compris entre Q1 et la médiane.

Et le 3ème groupe, les 25% d’emprunteurs dont le taux est compris entre la médiane et Q3.

DURÉE

Au 4ème trimestre 2020, la durée moyenne des prêts accordés était de 233 mois, contre 227 mois au 3ème trimestre 2020.

La durée moyenne est particulièrement élevée depuis le déclenchement de la pandémie. Elle s’est même allongée de 6 mois durant le 4ème trimestre.

Pour le marché de l’accession seule (achat de la résidence principale), la part de la production à plus de 25 ans recule encore après avoir particulièrement diminué depuis un an. En revanche, la tranche des prêts entre plus de 20 ans et 25 ans renforce son poids dans le marché pour atteindre son plus haut niveau jamais constaté. La structure de la production continue donc de se déformer. Les prêts les plus courts, de 15 ans et moins, ne représentent plus que 17.4 % du total de la production, soit moitié moins qu'au début des années 2010.

|

Les durées

(en années) |

Structure de la production |

10 et moins | + de 10 à 15 | + de 15 à 20 | + de 20 à 25 | + de 25 | Ensemble |

| Accession | 2012 | 10,8 | 23,5 | 35,5 | 28,9 | 1,3 | 100,0 |

| 2014 | 10,6 | 24,3 | 41,4 | 22,6 | 1,1 | 100,0 | |

| 2016 | 8,6 | 20,8 | 40,3 | 29,4 | 1,0 | 100,0 | |

| 2018 | 6,6 | 16,4 | 32,9 | 42,3 | 1,7 | 100,0 | |

| 2019 | 5,6 | 14,6 | 31,6 | 46,0 | 2,1 | 100,0 | |

| 2020 | 5,0 | 12,9 | 32,4 | 48,7 | 0,9 | 100,0 | |

| T4-2020 | 4,8 | 12,2 | 31,7 | 50,7 | 0,6 | 100,0 | |

| M12-2020 | 5,2 | 12,2 | 31,0 | 51,2 | 0,5 | 100,0 |

ACTIVITÉ DU MARCHÉ DES CRÉDITS IMMOBILIERS AUX PARTICULIERS

La crise de la Covid-19 et ses suites ont lourdement pesé sur l’activité du marché des crédits immobiliers aux particuliers. En dépit du rebond de la demande en juin, le marché n’a pas renoué avec le dynamisme de 2019. Affecté par le 2ème confinement, le 4ème trimestre a confirmé la faiblesse de la demande.

Au final, la demande a été affectée par les conséquences économiques et sociales de la crise sanitaire et n’a pu se relever que partiellement.

|

ACTIVITÉ (HORS RACHATS DE PRÊTS) |

ENSEMBLE du marché glissement annuel |

Marché du NEUF glissement annuel |

Marché de l'ANCIEN glissement annuel |

|

Mars à Septembre 2020 |

- 23,7 % |

- 31,7 % |

- 14,7 % |

|

4ème trimestre 2020 |

- 12,5 % |

- 20,6 % |

+ 0,0 % |

|

Année 2020 |

- 18,1 % |

-26,6 % |

- 8,5 % |

• Revenus < 3 SMIC : - 24 % d’opérations financées (36 % des emprunteurs).

• Revenus ≥ 5 SMIC : - 8% d’opérations financées (28% des emprunteurs).

• Autres ménages : - 19 % d’opérations financées.

MARCHÉ DU NEUF :

L’effet de l’allongement des durées demeure : la part des moins de 35 ans ne se dégrade que modérément. Et les évolutions récentes qui avaient redonné aux jeunes emprunteurs la place qu’ils occupaient dans le marché jusqu’en 2010-2011 ne sont pas fondamentalement remises en cause. Par contre, la part des accédants modestes (moins de 3 SMIC) recule rapidement au bénéfice de la tranche supérieure des revenus (5 SMIC et plus). Le relèvement des exigences en matière d’apport personnel pèse ainsi sur le marché et principalement sur les acquéreurs les moins aisés.

En 2020, alors que l’activité a reculé de 26.6 %, ce sont les ménages les plus impactés par la recommandation du HCSF qui ont connu la baisse la plus forte de leur demande

• Revenus < 3 SMIC : - 30 % d’opérations financées (37 % des emprunteurs).

• Revenus ≥ 5 SMIC : - 19% d’opérations financées (24% des emprunteurs).

• Autres ménages : - 27 % d’opérations financées.

MARCHÉ DE L'ANCIEN :

Comme dans le neuf, sur un marché en repli, le maintien de durées élevées permet aux jeunes ménages de rester sur le marché. Leur part dans le marché progresse, au détriment des 45 ans et plus.

En revanche, et comme dans le neuf, la part des accédants disposant d’un revenu inférieur à 3 SMIC qui avait rebondi de 2018 à 2019 recule rapidement. La mise en œuvre des recommandations du HCSF écarte du marché les emprunteurs les moins bien dotés en apport personnel. La part des ménages aux revenus les plus élevés (5 SMIC et plus) se redresse en conséquence.

Sur le marché de l'ancien aussi, ce sont les ménages modestes qui ont été les plus impactés par la recommandation du HCSF en 2020.

• Revenus < 3 SMIC : - 15 % d’opérations financées (36 % des emprunteurs).

• Revenus ≥ 5 SMIC : - 3 % d’opérations financées (29% des emprunteurs).

• Autres ménages : - 9 % d’opérations financées.

COÛT RELATIF MOYEN

En réponse aux recommandations du HCSF, le transfert des clientèles vers les ménages plus aisés continue de s’observer avec les indicateurs suivants en 2020 :

- Le coût des opérations a progressé deux fois plus vite qu’en 2019 : + 4.6 %.

- Les revenus des ménages qui réalisent ces opérations augmentent : + 2.7 %

- Le niveau de l’apport personnel a bondi : + 10,2 %.

Le coût relatif se maintient sur les niveaux les plus élevés constatés jusqu’alors : 4.5 années de revenus au 4ème trimestre 2020, contre 4.3 années de revenus il y a un an à la même époque.

Le coût des opérations réalisées augmente rapidement (+ 3.3 % en 2020, après + 3.0 % en 2019). Le coût relatif se maintient ainsi à 5.4 années de revenus au 4ème trimestre 2020, comme il y a un an à la même époque.

En revanche le niveau de l’apport personnel s’élève toujours à un rythme particulièrement soutenu (+ 11.3 % en 2020, après - 2.4 % en 2019). La mise en œuvre de la recommandation du HCSF a mis un terme à l’assouplissement des conditions d’octroi des prêts qui avait soutenu le marché jusqu’en décembre 2019.

Le marché se transforme en réponse au resserrement des conditions d’accès au crédit.

Mais la tension sur le coût des opérations ne se relâche pas avec+ 5.0 % en 2020, après + 2.9 % en 2019. Néanmoins, les revenus des ménages augmentent plus rapidement que par le passé (+ 2.5 % en 2020, après + 1.5 % en 2019). Pourtant cette augmentation reste inférieure à celle des coûts des opérations réalisées : le coût relatif s’élève donc toujours, au maximum des niveaux observés jusqu’alors (5.3 années de revenus au 4ème trimestre 2020, contre 5.1 années de revenus il y a un an).

Et le niveau de l’apport personnel se redresse très rapidement (+ 11.0 % en 2020, après - 3.9 % en 2019). suite à la mise en œuvre des recommandations du HCSF.

INDICATEUR DE SOLVABILITÉ DE LA DEMANDE RÉALISÉE

Alors que les conditions de crédit restent excellentes mais que la hausse des prix des logements se poursuit, l’indicateur de solvabilité de la demande ne se redresse pas vraiment. En dépit de la transformation des clientèles, de la hausse de l’apport personnel et de l’augmentation des revenus moyens des nouveaux ménages qui rentrent sur le marché, l’indicateur ne réussit pas à vraiment se ressaisir.

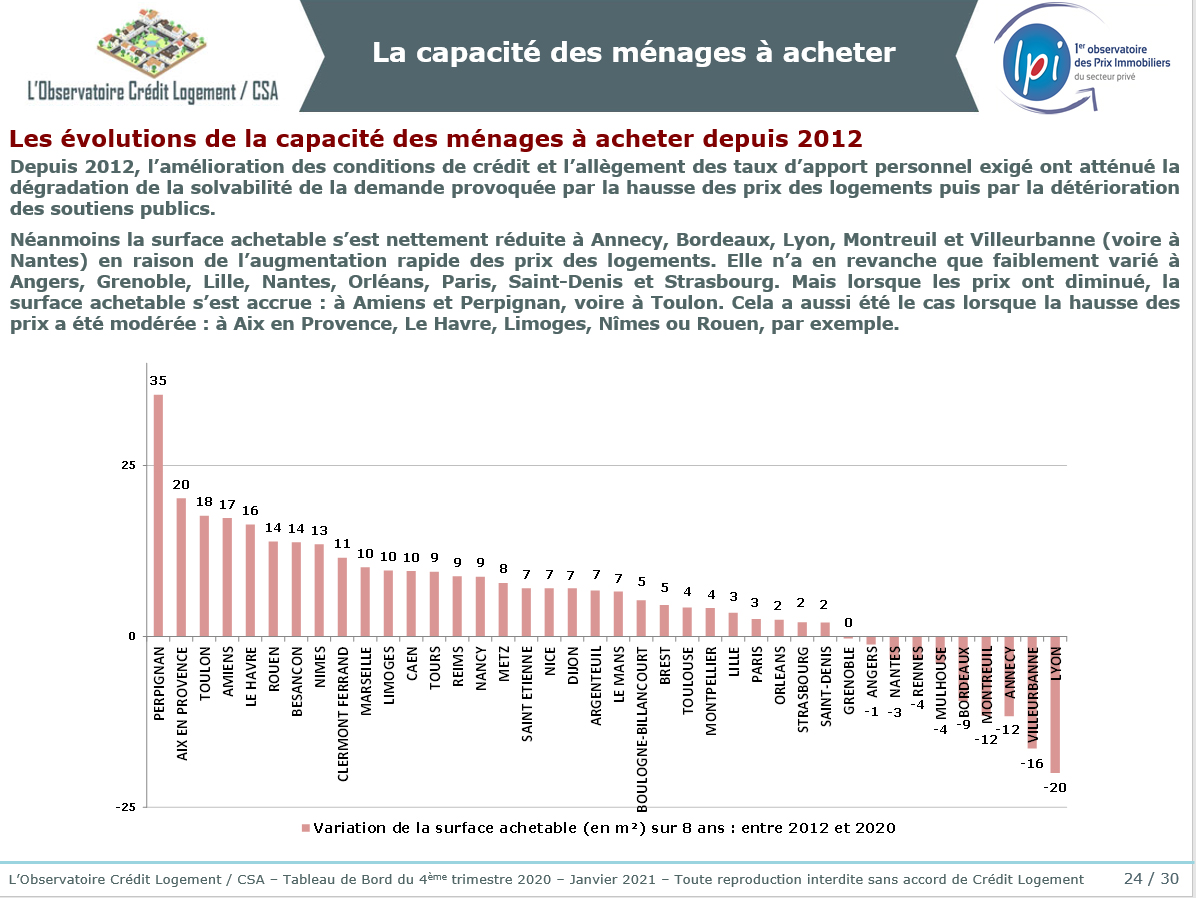

Carte Capacité des ménages à acheter - appartements anciens

Surface habitable (en m²) achetée en 2020 / Variation des prix en % à fin novembre 2020 (niveau annuel glissant)

Variation de la surface achetable (en m²) sur 1 an (T4-2020 par rapport à T4-2019)

Surface habitable (en m²) achetée en 2020 / Variation des prix en % à fin novembre 2020 (niveau annuel glissant)

Variation de la surface achetable (en m²) sur 1 an (T4-2020 par rapport à T4-2019)

Capacité des ménages à acheter

Indicateurs Crédit Logement / CSA - LPI : capacité des ménages à acheter des appartements anciens sur des opérations effectivement réalisées

Le modèle d’analyse qui a été développé permet la représentation des évolutions de la surface habitable achetable dans chacune des 40 villes de plus de 100 000 habitants actuellement retenues par l’Observatoire LPI.

Au 4ème trimestre 2020

Dans 40 % des villes, la surface achetable a augmenté.

Elle n’a que faiblement varié dans 25 % des villes.

Dans 35 % des villes, la hausse des prix a provoqué le recul de la capacité des ménages à acheter.

A plus long terme,

Tendances Taux

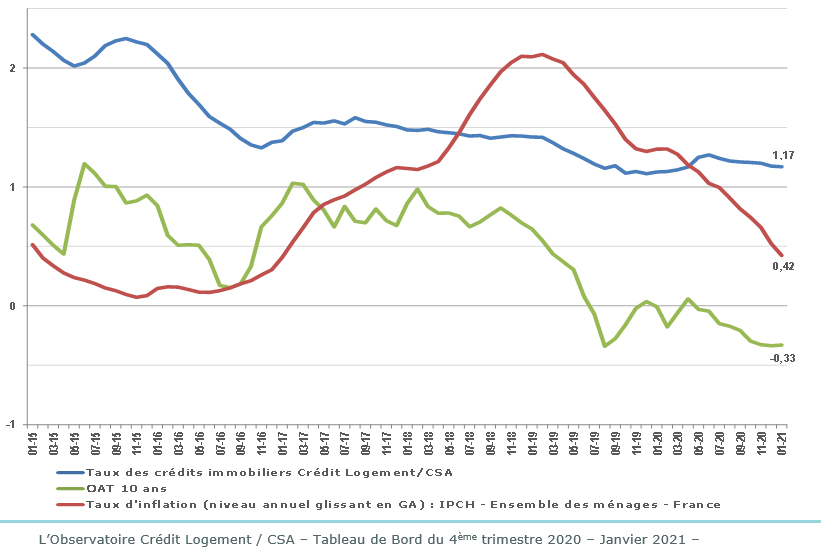

Les évolutions économiques attendues pour 2021 ne devraient pas inciter les ménages à la hardiesse, surtout concernant un investissement lourd pour leur budget, qu’ils financent pour près de 90 % d’entre eux par des crédits immobiliers et qui les engagent donc sur plusieurs années. La plupart des scénarii macroéconomiques disponibles tablent en effet sur une reprise de l’économie française (un PIB à + 5 % à + 6 % selon les scénarii) après une chute historique en 2020 (de l’ordre de 10 %) : mais cette reprise sera insuffisante pour enrayer la montée du chômage (un taux de chômage au sens du BIT de plus de 10 % dans tous les scénarii).

Dans le même temps, la BCE va maintenir inchangé son principal taux directeur en 2021, voire au-delà. Et le rythme de l’inflation (IPCH) devrait rester à son bas niveau mesuré de 2020 (+ 0.5 %). Ainsi, dans tous les cas, le taux de l’OAT à 10 ans s’ancre résolument dans le champ des valeurs négatives.

Dans ces conditions, les tensions sur les taux des crédits immobiliers devraient disparaître.

Souvent en début d’année, lorsque l’activité est au plus bas, les banques adaptent leur stratégie, pour soutenir la demande et consolider leurs bilans. Cette année ne déroge pas, les établissements de crédit ont réduit les taux de leurs barèmes de l’ordre de 10 points de base pour toutes les durées, dès le début du mois de janvier.

A la mi-janvier, le taux s’établit à 1.16 % contre 1.13 % en janvier 2020

Les durées s’affichent à 233 mois, comme au 4ème trimestre 2020.

Alors que le rythme de l’inflation ralentit toujours (IPCH : sur une tendance à + 0.42 % en niveau annuel glissant en janvier 2021, contre + 1.32 % il y a un an à la même époque), les taux des crédits immobiliers sont repassés au-dessus de l’inflation depuis avril 2020, mettant ainsi un terme à 24 mois durant lesquels les taux d’intérêt réels avaient été négatifs.

PROCHAINE PUBLICATION

PROCHAINE PUBLICATION SUIVEZ l'OBSERVATOIRE

SUIVEZ l'OBSERVATOIRE Contact

ContactNos vidéos

Interview Podcast de Michel Mouillart - 1/2 - 4ème trimestre 2020

Crédit immobilier - Chiffres phares ensemble du marché 4ème trimestre 2020

Interview Podcast de Jean-Marc VILON, DG de Crédit Logement

Crédit immobilier - Chiffres phares Marché du neuf 4ème trimestre 2020

Interview Podcast de Michel Mouillart - 2/2 - 4ème trimestre 2020