2ème trimestre 2020

Depuis 3 mois, le taux moyen des crédits immobiliers a repris 14 points, de 1,15% en mars à 1,29% en juin. L’essentiel de la hausse est intervenu en mai (+ 8 points), puis a ralenti en juin. A mi-juillet, la tendance est à une nouvelle stabilisation, avec un taux constaté à 1.26% (taux provisoire moyen à mi-juillet).

Cette remontée est le fait de la montée des risques de défaut des emprunteurs et de l’incertitude sur les évolutions macroéconomiques et financières associés à la crise économique (montée du chômage et perte de pouvoir d’achat) déclenchée par l’épidémie de la Covid 19 et la mise en œuvre du confinement.

TAUX | TAUX PAR GROUPES | DURÉE | ACTIVITÉ MARCHÉ | COÛT RELATIF | SOLVABILITÉ | CAPACITÉ Á ACHETER | TENDANCES DES MARCHES

| INDICATEURS | 2ème TRIMESTRE 2020 | 1ER TRIMESTRE 2020 | TENDANCE |

| Taux | 1.25 % | 1.13 % |  |

| Durée | 231 mois 19,25 ans |

228 mois 19 ans |

|

| Coût relatif moyen | 4.4 | 4.4 |  |

|

Marché du neuf dont accession seule |

1.26 % |

1.15 % |

|

|

Marché de l’ancien dont accession seule |

1.26% 1.27 % |

1.16 % 1.17 % |

|

|

Activité marché des crédits |

Montant de Production |

|

|

| En année glissante | Montant de Production -10 % Nombre de prêts - 11.7 % |

|

Analyse

TAUX

Au 2ème trimestre 2020, le taux des prêts pour l'ensemble du marché s'établit à 1.25% en moyenne.

Après un premier trimestre durant lequel le taux moyen n’avait fait que grappiller de 1 à 2 points de base chaque mois, il s’est élevé de 14 points depuis, à 1.29% en juin 2020, en réponse à la montée des risques et de l’incertitude sur les évolutions macroéconomiques et financières à venir. Pour l’essentiel, cette remontée est intervenue en mai (+ 8 points). Elle a mis un terme aux deux années durant lesquelles le taux moyen s’était régulièrement maintenu sous l’inflation.

Avec le durcissement de la crise économique déclenchée par la mise en œuvre du confinement, les risques portés par les établissements prêteurs sur la dette immobilière des particuliers se sont renforcés. La montée du chômage et les pertes de pouvoir d’achat accentuent les risques de défaut sur la dette en cours de remboursement

Depuis mi-mars, les conséquences de la mise en œuvre du confinement se sont conjuguées avec celles des recommandations du Haut Conseil de Stabilité Financière. La déformation de la structure de la production de crédits qui s’observait depuis le début de l’année s’est donc amplifiée dès avril, dans le contexte d’une chute de la production de crédits particulièrement brutale : la part des emprunteurs les moins dotés en apport personnel (les emprunteurs modestes et/ou ceux qui sont en primo accession) a nettement reculé.

Dans ces conditions, les taux des prêts du secteur concurrentiel ont repassé la barre des 1% quelque soit la durée 15, 20, ou 25 ans.

|

Prêts du secteur |

Taux moyens (en %) |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Décembre 2012 | 3,21 | 3,13 | 3,40 | 3,70 |

| Décembre 2018 | 1,43 | 1,21 | 1,41 | 1,63 |

| Décembre 2019 | 1,11 | 0,88 | 1,05 | 1,31 |

| Mars 2020 | 1,14 | 0,92 | 1,09 | 1,35 |

| Juin 2020 | 1,29 | 1,09 | 1,27 | 1,52 |

- 14 points de base sur l'ensemble du marché pour 1.29 % en juin 2020

- 17 points de base sur le marché de l'ancien pour 1.30 % en juin 2020

- 16 points de base sur le marché du neuf pour 1.29 % en juin 2020

TAUX PAR GROUPES

Ce sont les emprunteurs des 3ème et 4ème groupes ne présentant pas les meilleurs profils qui connaissent l’augmentation la plus forte : depuis décembre 2019, leur taux a cru d’au moins 20 points de base, quelle que soit la durée à l’octroi.

Le taux proposé à ces emprunteurs est donc maintenant supérieur de 28 points à la moyenne de leur famille. Le coût du risque a été augmenté pour ces ménages, comme les recommandations du HCSF le suggéraient. En revanche, la hausse des taux intervenue depuis décembre 2019 est moindre pour les emprunteurs du 1er groupe dont le profil est jugé moins porteur de risques.

|

Juin 2020 |

Décembre 2019 | ||||||

| Prêts du secteur concurrentiel |

TAUX FIXES | Sur 15 ans | Sur 20 ans | Sur 25 ans | Sur 15 ans | Sur 20 ans | Sur 25 ans |

| 1er groupe |

0,82 |

0,99 | 1,20 | 0,63 | 0,83 | 1,05 | |

| Taux moyens | 2ème groupe | 1,00 | 1,20 | 1,45 | 0,81 | 0,98 | 1,25 |

| (en %) | 3ème groupe | 1,15 | 1,35 | 1,60 | 0,95 | 1,10 | 1,37 |

| 4ème groupe | 1,35 | 1,55 |

1,80 |

1,14 | 1,33 | 1,57 | |

| Ensemble | 1,09 | 1,27 | 1,52 | 0,88 | 1,05 | 1,31 | |

Le 1er groupe rassemble les 25% d’emprunteurs dont le taux est le plus bas (valeurs des taux inférieures au 1er quartile, Q1).

Le 4ème groupe, les 25% d’emprunteurs dont le taux est le plus élevé (valeurs des taux supérieures au 3ème quartile, Q3).

Le 2ème groupe rassemble donc les 25% d’emprunteurs dont le taux est compris entre Q1 et la médiane.

Et le 3ème groupe, les 25% d’emprunteurs dont le taux est compris entre la médiane et Q3.

DURÉE

Au 2ème trimestre 2020, la durée des prêts bancaires accordés était de 231 mois en moyenne, contre 228 mois au 1er trimestre.

Pour l'accession seule, 248 mois pour l’accession dans le neuf et 245 mois pour l’accession dans l’ancien.

Après plus d’une année de quasi stabilité, la durée moyenne des prêts immobiliers s’est établie à 231 mois, en augmentation de 2 mois depuis le déclenchement de la crise de la Covid-19. Elle dépasse maintenant largement les valeurs les plus élevées observées jusqu’alors.

Dans la mesure où les prix immobiliers ont poursuivi leur progression depuis le déclenchement de la crise, les établissements de crédit ont favorisé le déplacement de la production vers des durées plus longues, pour permettre aux emprunteurs de réaliser leurs projets.

Pour le marché de l’accession notamment (achat de la résidence principale), 49,6% des prêts ont des durées de plus de 20 ans à 25 ans.

Dans le même temps, la part des prêts ayant des durées supérieures à 25 ans continue de se réduire, en réponse aux recommandations du HCSF.

|

Les durées

(en années) |

Structure de la production |

10 et moins | + de 10 à 15 | + de 15 à 20 | + de 20 à 25 | + de 25 | Ensemble |

| Accession | 2012 | 10,8 | 23,5 | 35,5 | 28,9 | 1,3 | 100,0 |

| 2014 | 10,6 | 24,3 | 41,4 | 22,6 | 1,1 | 100,0 | |

| 2016 | 8,6 | 20,8 | 40,3 | 29,4 | 1,0 | 100,0 | |

| 2018 | 6,6 | 16,4 | 32,9 | 42,3 | 1,7 | 100,0 | |

| 2019 | 5,5 | 14,4 | 31,3 | 46,9 | 1,9 | 100,0 | |

| T1-2020 | 5,3 | 13,5 | 32,3 | 47,9 | 1,0 | 100,0 | |

| T2-2020 | 4,6 | 12,6 | 32,3 | 49,6 | 0,9 | 100,0 |

ACTIVITÉ DU MARCHÉ DES CRÉDITS IMMMOBILIERS AUX PARTICULIERS

Après trois trimestres d’une croissance sans précédent, la demande de crédits immobiliers s’est essoufflée dès novembre 2019, en dépit de conditions de crédits exceptionnelles. La hausse des prix des logements, puis la mise en œuvre des recommandations du HCSF ont pesé sur le dynamisme du marché. Celui-ci s’est dégradé durant les deux premiers mois de 2020, avec déjà un recul de 6,6% en glissement annuel du nombre de prêts accordés.

Avec le déclenchement de la crise Covid-19, le mois de mars a été très perturbé. La production a chuté en avril et la baisse s’est amplifiée en mai. En juin, la production a connu un effet de rattrapage de tous les projets qui avaient été stoppés nets par le confinement, mais la reprise observée n’a pas permis de retrouver le niveau d’activité de février 2020, et encore moins celui de juin 2019. En juin, le nombre mensuel de prêts est toujours en recul, de -9,8% par rapport à juin 2019.

|

Activité du niveau trimestriel glissant en glissement annuel |

Montant de production de crédits |

Nombre de prêts bancaires accordés |

|

Ensemble du marché |

- 38,6 % |

- 36,8 % |

|

Marché du neuf |

- 39,0 % |

- 40,4 % |

|

Marché de l'ancien |

- 42,5 % |

- 41,5 % |

En niveau annuel glissant , l’activité pour l'ensemble du marché recule aussi, après plus de trois mois de décrochage de la demande :

- - 10.0 % pour la production en montant contre + 11.2 % il y a un an à la même époque.

- - 11.7 % pour le nombre de prêts contre + 3.4 % il y a un an à la même époque.

MARCHÉ DU NEUF :

Avec le déclenchement de la crise sanitaire, la demande a fortement reculé en mars, en réponse aux premières conséquences du confinement. Et la chute de la demande s’est amplifiée en avril, puis en mai. Le rebond de la demande observé en juin n’a pas permis de retrouver les niveaux d’activité d’avant la crise, ni de compenser la perte mesurée de mars à mai. En juin, le nombre de prêts est toujours en recul, de -10,1 % par rapport à juin 2019.

MARCHÉ DE L'ANCIEN :

Comme pour le marché du neuf, la diminution des taux d’apport personnel exigés et des conditions de crédit exceptionnelles avaient permis au marché de l’ancien d’atteindre un niveau d’activité particulièrement élevé, en 2019. Néanmoins, la demande de crédits s’est essoufflée dès novembre, en réponse à la poursuite de la hausse des prix des logements. Et à partir de décembre, la production de crédits a été affectée par la mise en œuvre des recommandations du HCSF. Après un début d’année 2020 satisfaisant, mais de plus en plus marqué par les hésitations de la demande, le marché a été fortement perturbé dès le mois de mars, avec l’entrée en confinement de la majorité des acheteurs de logements : en avril, puis en mai le repli du marché s’est amplifié (avec par exemple, un nombre de prêts à l’ancien accordés en mai en recul de 61.7 %, en glissement annuel). Le rebond de la demande qui a largement bénéficié de la finalisation des projets dont la réalisation avait été interrompue avec le confinement n’a cependant pas permis de compenser l’activité perdue. En juin, le nombre de prêts est toujours en recul, de -18.7 % par rapport à juin 2019.

COÛT RELATIF MOYEN

Le coût des opérations progresse plus vite que par le passé (+ 4.3 % sur le premier semestre 2020 en glissement annuel, après + 2.5 % en 2019) : l’augmentation des prix des logements anciens et le déplacement de la production vers les clientèles plus aisées y contribuent largement.

Le coût relatif se maintient sur les niveaux les plus élevés constatés jusqu’alors : 4.4 années de revenus au deuxième trimestre 2020, comme il y a un an à la même époque. Pourtant les revenus des ménages qui réalisent ces opérations augmentent plus rapidement que par le passé (+ 2.5 % sur le premier semestre 2020 en glissement annuel, contre + 0.5 % en 2019) : le recul de la part des clientèles jeunes et/ou modestes explique cela.

Dans le même temps, le niveau de l’apport personnel s’élève très rapidement (+ 8.4 % en glissement annuel, après – 5.2 % en 2019). La mise en œuvre des recommandations du HCSF est à l’origine de cette évolution.

Le coût des opérations réalisées augmente toujours dans le neuf (+ 3.7 % sur le premier semestre 2020 en glissement annuel, après + 3.4 % en 2019). Le coût relatif s’établit à 5.3 années de revenus au deuxième trimestre 2020, contre 5.2 années de revenus il y a un an à la même époque. Car même si les revenus des ménages qui réalisent ces opérations progressent plus rapidement que par le passé (recul de la part des jeunes et des ménages modestes en primo accession), ils augmentent nettement moins vite que les coûts des opérations réalisées (+ 2.4 % sur le premier semestre 2020 en glissement annuel, après + 1.4 % en 2019).

Et le niveau de l’apport personnel se redresse rapidement (+ 10.1 % en glissement annuel, après - 2.3 % en 2019). La mise en œuvre des recommandations du HCSF met un terme à l’assouplissement des conditions d’octroi des prêts qui avait soutenu le marché jusqu’en décembre 2019.

Alors que le marché se transforme, la tension sur le coût des opérations ne se relâche pas (+ 6.1 % en glissement annuel, après + 3.0 % en 2019). Dans le même temps, les revenus des ménages augmentent plus rapidement que par le passé (+ 3.1 % en glissement annuel, après + 1.7 % en 2019). Cependant cette augmentation reste bien inférieure à celle des coûts des opérations réalisées : le coût relatif s’élève toujours, bien au-delà des niveaux observés jusqu’alors (5.2 années de de revenus au 2ème trimestre 2020, contre 5.1 années de revenus il y a un an).

En outre, le niveau de l’apport personnel se redresse très rapidement (+ 9.3 % en glissement annuel, après – 4.9 % en 2019), après six années de baisse. Comme sur le marché du neuf, la mise en œuvre des recommandations du HCSF met un terme à l’assouplissement des conditions d’octroi des prêts qui avait soutenu le marché jusqu’en décembre 2019 : et les taux d’apport personnel remontent, partant de niveaux jamais observés par le passé.

INDICATEUR DE SOLVABILITÉ DE LA DEMANDE RÉALISÉE

Pour autant, alors que les conditions de crédit se dégradent et que la hausse des prix des logements se poursuit, l’indicateur de solvabilité de la demande fluctue, plus qu’il ne se redresse. En dépit de la transformation des clientèles, donc de la hausse de l’apport personnel (un recours au crédit moins intense) et de l’augmentation des revenus moyens des nouveaux ménages qui rentrent sur le marché, l’indicateur ne réussit pas à se ressaisir.

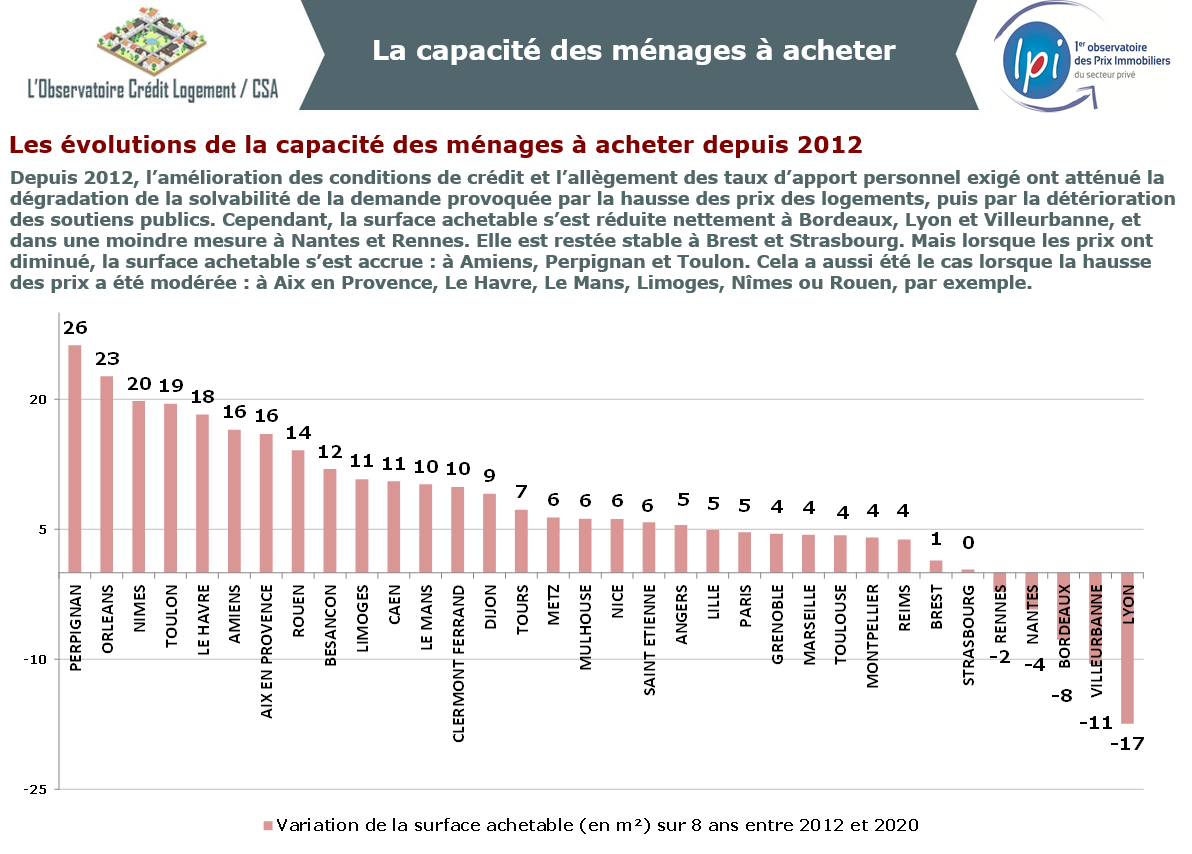

Carte Capacité des ménages à acheter - appartements anciens

Surface habitable (en m²) achetée en 2020 / Variation des prix en % à fin mai 2020 (niveau annuel glissant)

Variation de la surface achetable (en m²) sur 1 an (T2-2020 par rapport à T2-2019)

Surface habitable (en m²) achetée en 2020 / Variation des prix en % à fin mai 2020 (niveau annuel glissant)

Variation de la surface achetable (en m²) sur 1 an (T2-2020 par rapport à T2-2019)

Capacité des ménages à acheter

Indicateurs Crédit Logement / CSA - LPI : capacité des ménages à acheter des appartements anciens sur des opérations effectivement réalisées

Le modèle d’analyse qui a été développé permet la représentation des évolutions de la surface habitable achetable dans chacune des 34 villes de plus de 100 000 habitants actuellement retenues par l’Observatoire LPI.

Au 2ème trimestre 2020

Dans 46 % des villes, la surface achetable a diminué.

Dans 27 % des villes, la surface achetable a augmenté.

Depuis 2012

Tendances Taux

Alors que la hausse des prix ralentit, les taux des crédits immobiliers sont repassés au-dessus de l’inflation depuis avril dernier, mettant ainsi un terme à 24 mois durant lesquels les taux d’intérêt réels avaient été négatifs. Dans le même temps, le taux de l’OAT à 10 ans s’ancre de nouveau dans les valeurs négatives. Les taux des crédits immobiliers ne devraient donc pas connaître de nouvelles tensions, au moins jusqu’à l’automne.

PROCHAINE PUBLICATION

PROCHAINE PUBLICATION SUIVEZ l'OBSERVATOIRE

SUIVEZ l'OBSERVATOIRE Contact

ContactNos vidéos

Interview Podcast Michel Mouillart - 2ème trimestre 2020

Crédit immobilier 2ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier 2ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview podcast Jean-Marc VILON