Bienvenue sur L'Observatoire Crédit Logement / CSA

Crédit immobilier

En mai, pour la première fois depuis décembre 2023, le taux moyen des crédits repart à la hausse.

Les durées moyennes des crédits octroyés commence à reculer lentement.

Depuis le début de 2025, l’activité du marché a renoué avec un certain dynamisme.

l’indicateur de solvabilité de la demande se dégrade en réponse à l’augmentation rapide des prix des logements.

Taux moyen

3,11%

Contre 3,08 % au mois d'avril

| 15 ans | 20 ans | 25 ans |

| | | | | | |

| 3,05 % | 3,09 % | 3,17 % |

Durée

248 Mois

|

|

Même si la durée moyenne des crédits octroyés reste élevée, elle commence à reculer lentement. |

Activité des marchés

|

|

Le nombre de prêts accordés toujours en hausse. |

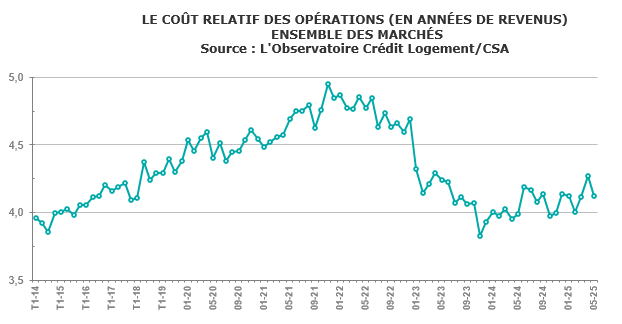

LE COUT RELATIF EN STABILISATION

Le retour de ménages plus aisés tire toujours les revenus des emprunteurs vers le haut, de 2.5 % en 2025, après 1.8 % en 2024. Le coût des opérations remonte aussi plus rapidement avec la généralisation sur tout le territoire des tensions sur les prix des logements.

Néanmoins le coût relatif qui avait baissé rapidement en 2023 commence à se stabiliser, en réponse à la transformation des clientèles : il s’établit à 4.1 années de revenus en mai.

Taux moyen

Mai 2025

3,11%

Moyenne sur l'ensemble des marchés

En mai, pour la première fois depuis décembre 2023, le taux moyen des crédits a augmenté de 3 pdb, pour s’établir à 3.11 %.

| Prêts du secteur concurrentiel |

Taux moyen |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Avril 2025 | 3.08 | 3.02 | 3.04 | 3.13 |

|

Mai 2025 |

3.11 | 3.05 | 3.09 | 3.17 |

Durée

Une durée toujours élevée

248 mois

Ensemble du marché

En mai 2025, la durée moyenne des prêts accordés était de 248 mois. Même si la durée moyenne reste élevée, elle commence à reculer lentement.

ACTIVITÉ

DES MARCHÉS

Une reprise du marchés malmenée par un contexte incertain

Evolution de la production

Depuis le début de 2025, l’activité du marché a renoué avec un certain dynamisme.

Néanmoins, les rythmes de progression qui se révèlent de mois en mois tiennent pour beaucoup à une référence particulièrement dégradée, celle des premiers mois de 2024. En effet, l’activité constatée durant les 5 premiers mois de 2025 reste très inférieure à son niveau moyen des années 2016 à 2019 : - 32 % pour le nombre de prêts accordés et – 41 % pour la production de crédits.

COÛT RELATIF MOYEN

Le coût relatif moyen s’établit à 4.1 années de revenus en mai 2025, contre 4.0 années de revenus il y a un an à la même époque.

INDICATEUR DE SOLVABILITE

Alors que les conditions de crédit ne s’améliorent plus, l’indicateur de solvabilité de la demande se dégrade en réponse à l’augmentation rapide des prix des logements.

Identité observatoire

Créé en 2007, il propose une analyse précise du financement des marchés résidentiels en France.

L’Observatoire est né de la synergie entre Michel MOUILLART, Professeur d’Économie, Crédit Logement, société spécialiste de la garantie des prêts immobiliers aux particuliers, au service des banques et de leurs clients, et CSA Research, expert des études marketing et d’opinion, sur l’ensemble des secteurs clés de l’économie.

Les analyses réalisées par L'Observatoire s'appuient sur un portefeuille d’environ 250 000 opérations immobilières nouvelles garanties chaque année.

L’Observatoire Crédit Logement / CSA propose ainsi une analyse de l’évolution d’indicateurs moyens, sur des registres d’observation comparables et à structure de marché inchangée. Cette méthodologie garantit une cohérence d’ensemble et permet de traduire la réalité de l’évolution des marchés immobiliers.

Contact

presse

Toutes nos

publications

Lexique

Nos vidéos

Replay Conférence sur le marché des crédits immobiliers au 1er trimestre - 17 avril 2025

Les chiffres clés du crédit immobilier au 1er trimestre 2025

Replay Conférence L'Observatoire Crédit Logement / CSA 4ème trimestre 2024 - 21 janvier 2025

Les chiffres clés du marché immobilier au 4ème trimestre 2024

Replay Conférence L'Observatoire Crédit Logement / CSA 3ème trimestre 2024 - 17 octobre 2024

Les chiffres clés du marché immobilier au 3ème trimestre

Replay Conférence 2ème trimestre 2024

Les chiffres clés des crédits immobiliers au 2ème trimestre 2024

Les chiffres clés du 1er trimestre et mois de mars 2024

Replay Conférence 1er trimestre 2024

Les chiffres clés du 4ème trimestre 2023

Replay Conférence 4ème trimestre 2023

Les chiffres clés du crédit immobilier au 3ème trimestre 2023

Replay conférence 3ème trimestre 2023

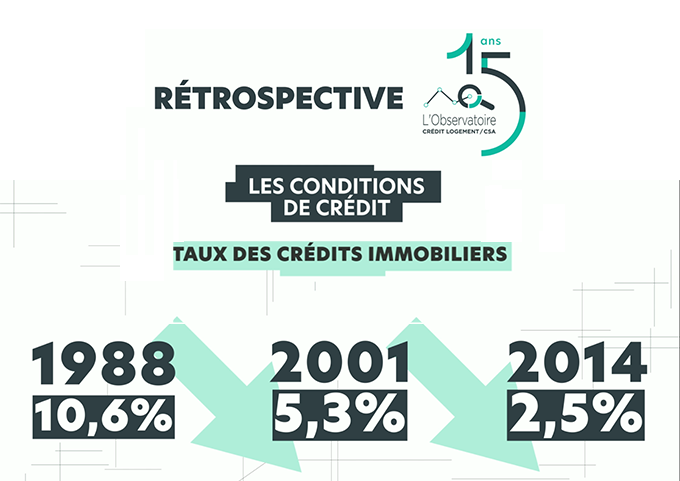

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur l'accession à la propriété

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur les conditions de crédit

Le marché des crédits immobiliers au 2ème trimestre 2023

Chiffres phares crédit immobilier Ensemble du marché - 1er trimestre 2020

Interview Podcast Michel Mouillart - 2ème trimestre 2020

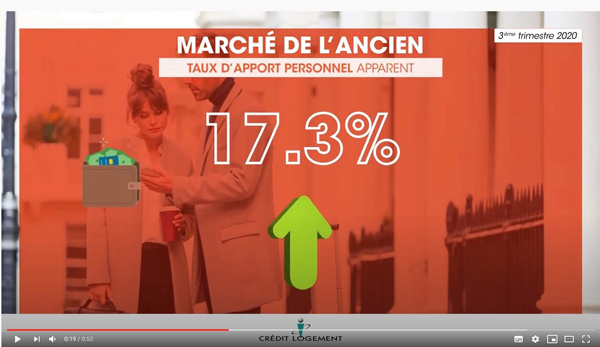

Crédit immobilier 2ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier Chiffres phares ensemble du marché 3ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Interview podcast Jean-Marc VILON, DG de Crédit Logement

Interview Podcast de Michel Mouillart - 1/2 - 4ème trimestre 2020

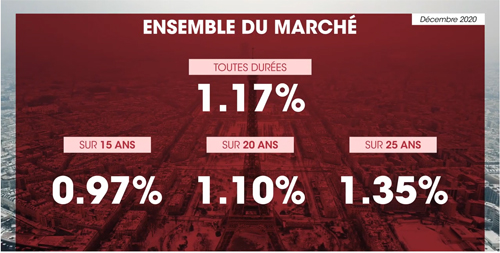

Crédit immobilier - Chiffres phares ensemble du marché 4ème trimestre 2020

Interview Podcast de Michel Mouillart - 1er trimestre 2021

Crédit immobilier : chiffres phares au 3ème trimestre 2021

Les chiffres du Crédit immobilier au 1er trimestre 2022

Le marché des crédits immobiliers au 3ème trimestre 2022

Le marché des crédits immobiliers au 4ème trimestre 2022

Le marché des crédits immobiliers au 1er trimesre 2023

Interview Podcast Michel Mouillart - 1er trimestre 2020

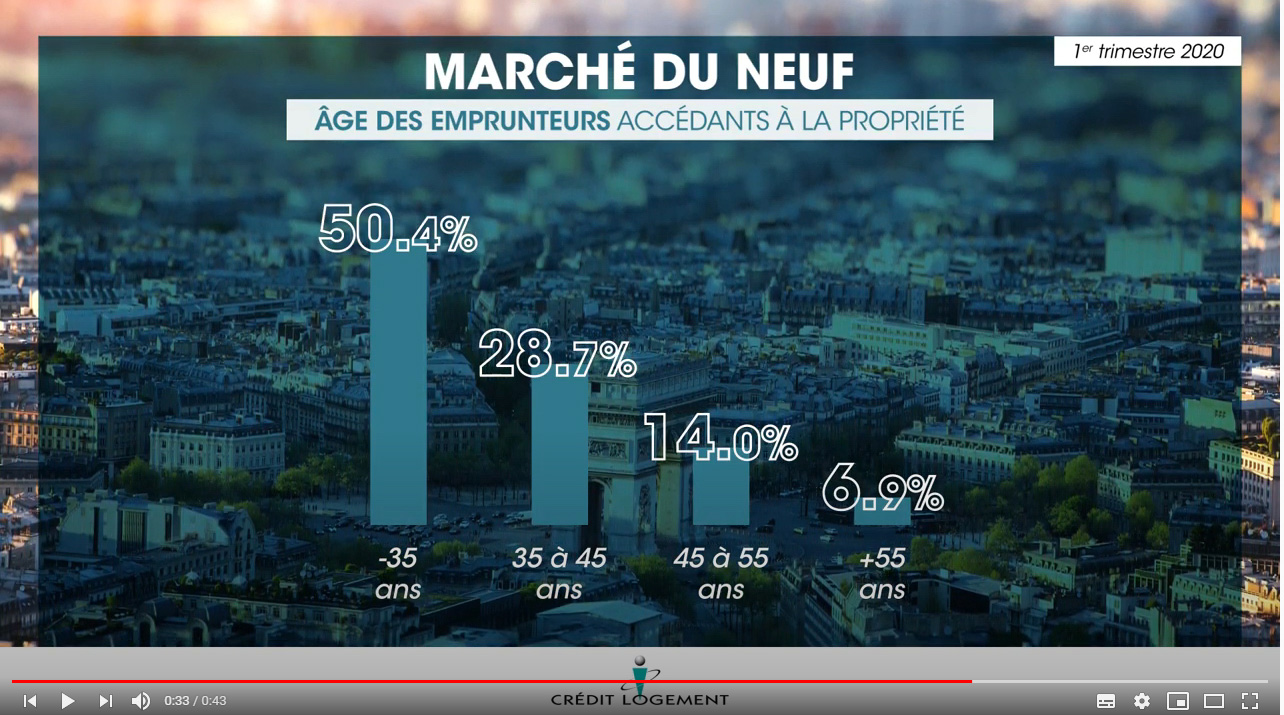

Crédit immobilier 1er trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Crédit immobilier 1e trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier 2ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart - 3ème trimestre 2020

Interview Podcast de Jean-Marc VILON, DG de Crédit Logement

Crédit immobilier - Chiffres phares Marché du neuf 4ème trimestre 2020

Crédit Immobilier : chiffres phares 2ème trimestre 2021

Crédit immobilier : chiffres phares au 4ème trimestre 2021

Les chiffres clés du crédit immobilier au 2ème trimestre 2022

L'Observatoire a 15 ans

Crédit Logement face à la crise : Interview de Jean marc VILON par Ariane ARTINIAN - avril 2020

Interview podcast Jean-Marc VILON

Chiffres phares crédit immobilier Ensemble du marché - 2ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart La caution dans le marché

Interview Podcast de Michel Mouillart - 2/2 - 4ème trimestre 2020

Crédit immobilier - Chiffres phares Marché de l'ancien 4ème trimestre 2020