Bienvenue sur L'Observatoire Crédit Logement / CSA

Crédit immobilier

Le taux moyen se maintient sur un nouveau palier autour de 3.12 %.

La durée moyenne des crédits octroyés reste sur ses plus longs connus.

le coût relatif s’établit à 4.2 années de revenus.

l’indicateur de solvabilité de la demande recule rapidement en novembre.

Taux moyen

3,12%

contre 3,13% en octobre

| 15 ans | 20 ans | 25 ans |

| | | | | | |

| 3,05 % | 3,17 % | 3,22 % |

Durée

250 Mois

|

|

La durée moyenne des crédits octroyés à son plus haut niveau. |

Activité des marchés

|

|

le dynamisme du marché perd de la vigueur. |

COUT DES OPERATIONS EN HAUSSE

En dépit du ralentissement de l’inflation et de la moindre progression du pouvoir d’achat, l’augmentation des revenus des emprunteurs reste soutenue (+ 2.4 % sur les 11 premiers mois de 2025, en GA, après + 1.7 % en 2024), grâce à la transformation des clientèles (retour de ménages plus aisés, notamment).

De plus, outre la remontée des taux des crédits immobiliers, l’accès au marché reste compliqué en raison du resserrement de l’accès au crédit, notamment pour les emprunteurs modestes faiblement dotés en apport personnel.

La lente progression du coût des opérations constatée en 2024 a cédé la place à une remontée rapide (+ 4.8 % sur les 11 premiers mois de 2025, en GA, après + 0.1 % en 2024) : les tensions sur les prix des logements y contribuent largement.

Taux moyen

novembre 2025

3,12 %

Moyenne sur l'ensemble des marchés

En novembre 2025, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.12 %.

Après avoir reculé durant plus d’un an, le taux moyen des crédits immobiliers s’était stabilisé : de mars à août 2025, il s’est établi à 3.07 % en moyenne. Mais dès septembre le taux moyen s’est redressé : il a repris 5 points de base (pdb) depuis août dernier, pour se maintenir à 3.12 % en moyenne.

| Prêts du secteur concurrentiel |

Taux moyen |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Mars 2025 | 3.08 | 3.00 | 3.01 | 3.10 |

|

Octobre 2025 |

3.13 |

3.04 |

3.17 |

3.22 |

|

Novembre 2025 |

3.12 |

3.05 |

3.17 |

3.22 |

Durée

Une durée moyenne qui reste sur ses plus longs connus

250 mois

Ensemble du marché

En novembre 2025, la durée moyenne des prêts accordés était de 250 mois et s’établit alors sur ses niveaux les plus élevés jamais observés.

Les banques s’efforcent encore d’atténuer les conséquences de la remontée du coût des opérations financées qui pèse de plus en plus lourdement sur les capacités d’emprunt des candidats à un achat immobilier, alors que les évolutions des taux des crédits ne permettent plus d’alléger le poids des charges de remboursement des emprunts.

ACTIVITÉ

DES MARCHÉS

La reprise du marché perd de la vigueur.

Evolution de la production

Le rythme de progression de l’activité est maintenant près de 3 fois moins rapide qu’en mars dernier : avec pour la production de crédits mesurée en niveau trimestriel glissant, + 17.7 % en novembre 2025 en GA, contre + 48.4 % en mars ; et + 18.4 % pour le nombre de prêts accordés, contre + 52.8 % en mars.

Cependant le marché des crédits reste dynamique. En niveau annuel glissant, la production de crédits a augmenté de 31.6 % en GA en novembre 2025 et le nombre de prêts accordés de 36.2 % en GA. Néanmoins, le rythme de progression ralentit maintenant rapidement.

COÛT RELATIF MOYEN

La lente progression du coût des opérations constatée en 2024 a cédé la place à une remontée rapide (+ 4.8 % sur les 11 premiers mois de 2025, en GA, après + 0.1 % en 2024) : les tensions sur les prix des logements y contribuent largement.

Ainsi, le coût relatif qui s’était stabilisé en 2024 après avoir reculé en 2023 s’établit à 4.2 années de revenus en novembre 2025, contre 4.0 années de revenus il y a un an.

INDICATEUR DE SOLVABILITE

compte tenu de la détérioration des taux des crédits et de la hausse rapide des prix des logements, l’indicateur de solvabilité de la demande recule rapidement en novembre 2025 en dépit du niveau élevé des durées des prêts accordés.

Identité observatoire

Créé en 2007, il propose une analyse précise du financement des marchés résidentiels en France.

L’Observatoire est né de la synergie entre Michel MOUILLART, Professeur d’Économie, Crédit Logement, société spécialiste de la garantie des prêts immobiliers aux particuliers, au service des banques et de leurs clients, et CSA Research, expert des études marketing et d’opinion, sur l’ensemble des secteurs clés de l’économie.

Les analyses réalisées par L'Observatoire s'appuient sur un portefeuille d’environ 250 000 opérations immobilières nouvelles garanties chaque année.

L’Observatoire Crédit Logement / CSA propose ainsi une analyse de l’évolution d’indicateurs moyens, sur des registres d’observation comparables et à structure de marché inchangée. Cette méthodologie garantit une cohérence d’ensemble et permet de traduire la réalité de l’évolution des marchés immobiliers.

Contact

presse

Toutes nos

publications

Lexique

Nos vidéos

Replay du 16 octobre 2025 - Conférence du 3ème trimestre 2025

Les chiffres du crédit immobilier au 3ème trimestre 2025

Replay Conférence du 17 juillet 2025 - L'Observatoire Crédit Logement / CSA 2ème trimestre 2025

Les chiffres du crédit immobilier au 2ème trimestre 2025

Replay Conférence sur le marché des crédits immobiliers au 1er trimestre - 17 avril 2025

Les chiffres clés du crédit immobilier au 1er trimestre 2025

Replay Conférence L'Observatoire Crédit Logement / CSA 4ème trimestre 2024 - 21 janvier 2025

Les chiffres clés du marché immobilier au 4ème trimestre 2024

Replay Conférence L'Observatoire Crédit Logement / CSA 3ème trimestre 2024 - 17 octobre 2024

Les chiffres clés du marché immobilier au 3ème trimestre

Replay Conférence 2ème trimestre 2024

Les chiffres clés des crédits immobiliers au 2ème trimestre 2024

Les chiffres clés du 1er trimestre et mois de mars 2024

Replay Conférence 1er trimestre 2024

Les chiffres clés du 4ème trimestre 2023

Replay Conférence 4ème trimestre 2023

Les chiffres clés du crédit immobilier au 3ème trimestre 2023

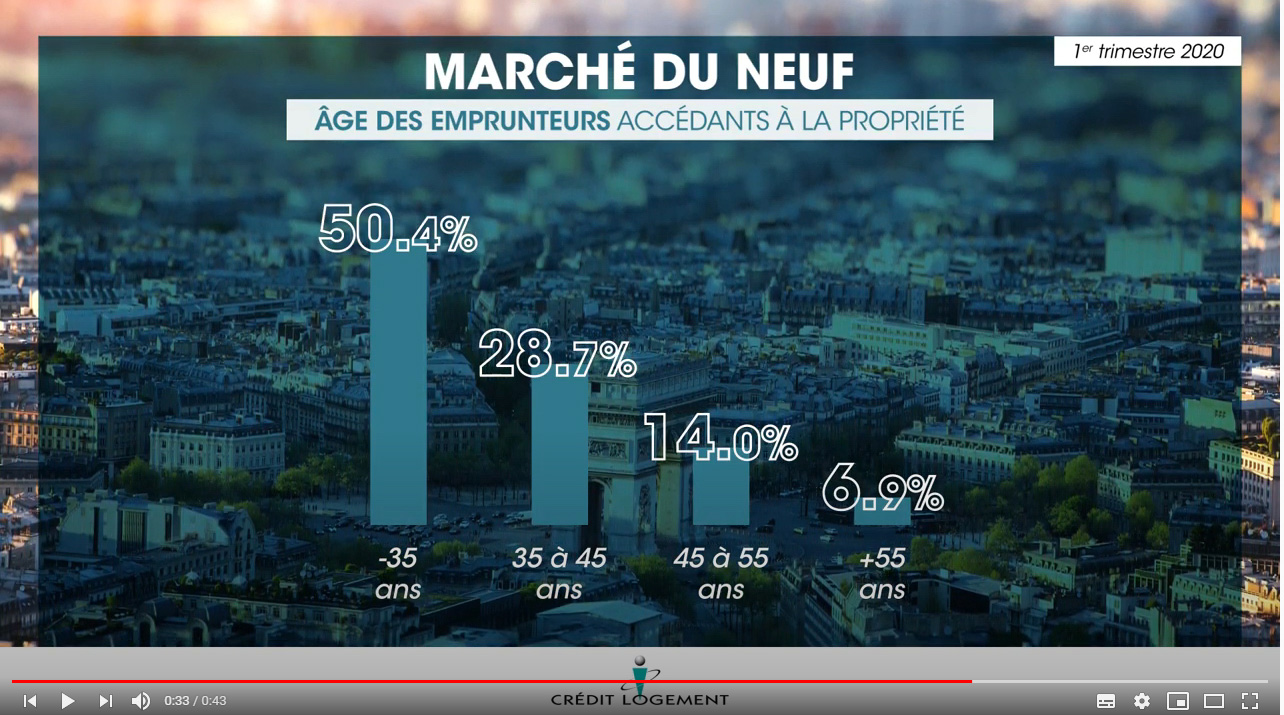

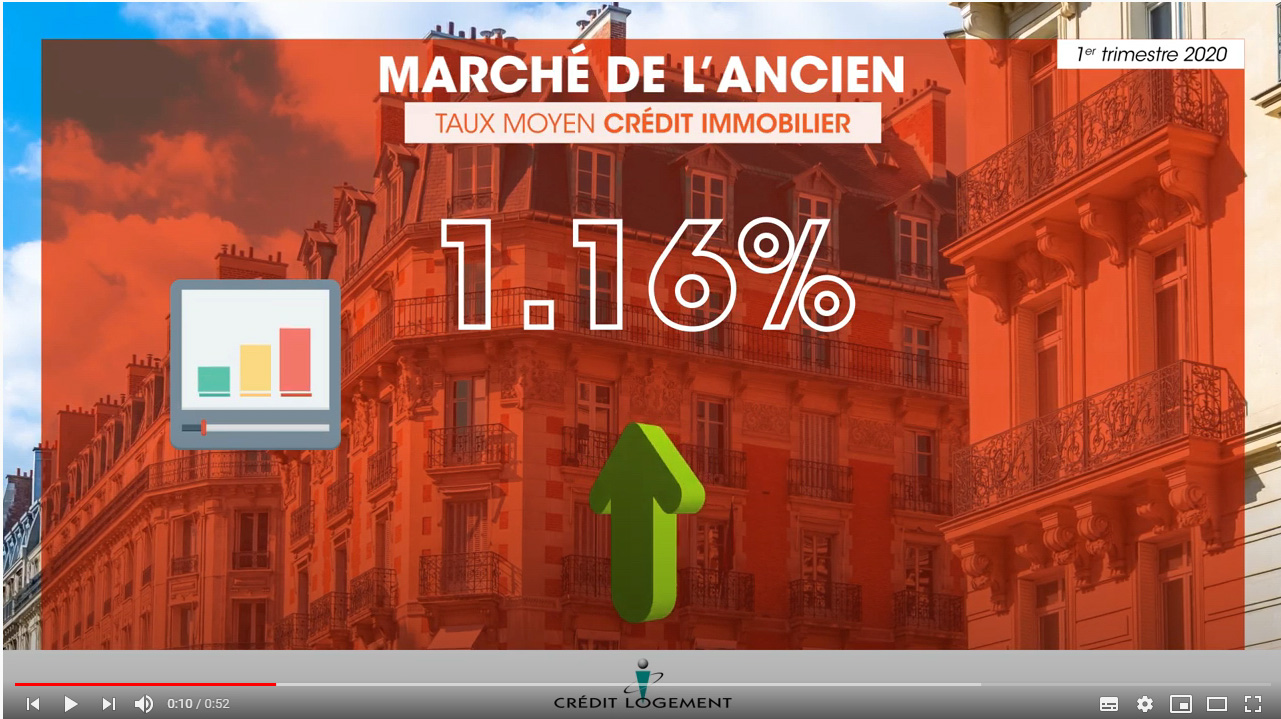

Chiffres phares crédit immobilier Ensemble du marché - 1er trimestre 2020

Interview Podcast Michel Mouillart - 2ème trimestre 2020

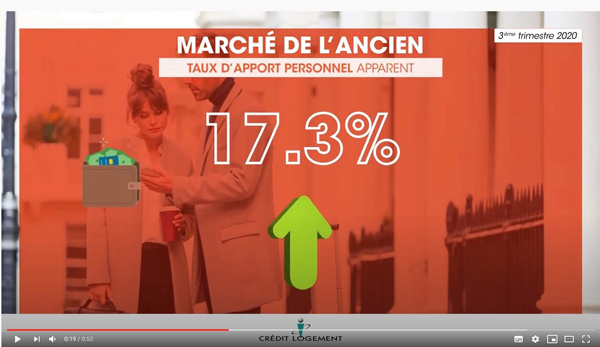

Crédit immobilier 2ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier Chiffres phares ensemble du marché 3ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Interview podcast Jean-Marc VILON, DG de Crédit Logement

Interview Podcast de Michel Mouillart - 1/2 - 4ème trimestre 2020

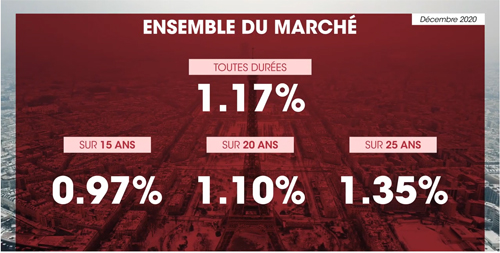

Crédit immobilier - Chiffres phares ensemble du marché 4ème trimestre 2020

Interview Podcast de Michel Mouillart - 1er trimestre 2021

Crédit immobilier : chiffres phares au 3ème trimestre 2021

Les chiffres du Crédit immobilier au 1er trimestre 2022

Le marché des crédits immobiliers au 3ème trimestre 2022

Le marché des crédits immobiliers au 4ème trimestre 2022

Le marché des crédits immobiliers au 1er trimesre 2023

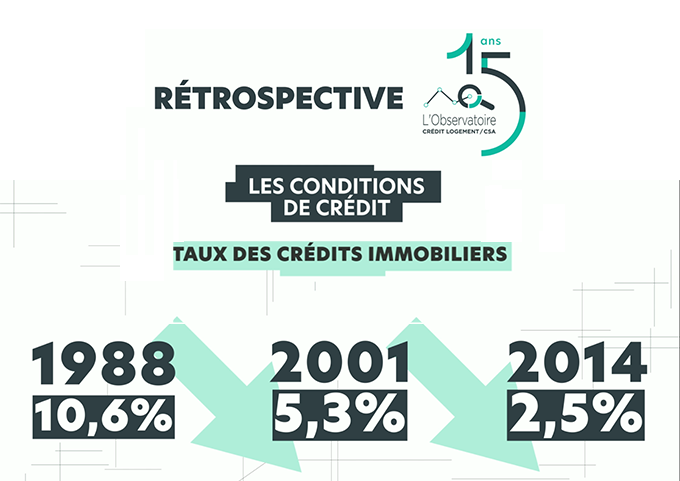

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur les conditions de crédit

Replay conférence 3ème trimestre 2023

Interview Podcast Michel Mouillart - 1er trimestre 2020

Crédit immobilier 1er trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Crédit immobilier 1e trimestre 2020 - marché de l'ancien - L'Observatoire Crédit Logement / CSA

Crédit immobilier 2ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart - 3ème trimestre 2020

Interview Podcast de Jean-Marc VILON, DG de Crédit Logement

Crédit immobilier - Chiffres phares Marché du neuf 4ème trimestre 2020

Crédit Immobilier : chiffres phares 2ème trimestre 2021

Crédit immobilier : chiffres phares au 4ème trimestre 2021

Les chiffres clés du crédit immobilier au 2ème trimestre 2022

L'Observatoire a 15 ans

Le marché des crédits immobiliers au 2ème trimestre 2023

L'Observatoire Crédit Logement / CSA a 15 ans | Rétrospective sur l'accession à la propriété

Crédit Logement face à la crise : Interview de Jean marc VILON par Ariane ARTINIAN - avril 2020

Interview podcast Jean-Marc VILON

Chiffres phares crédit immobilier Ensemble du marché - 2ème trimestre 2020

Crédit immobilier 3ème trimestre 2020 - marché du neuf - l'Observatoire Crédit Logement / CSA

Interview Podcast Michel Mouillart La caution dans le marché

Interview Podcast de Michel Mouillart - 2/2 - 4ème trimestre 2020

Crédit immobilier - Chiffres phares Marché de l'ancien 4ème trimestre 2020