3ème trimestre 2019

Descente des taux des prêts à 1.19 % en moyenne au 3ème trimestre (hors assurance et coût des sûretés).

En septembre, les taux à 1.18 % semblent pour l’instant à peu près stabilisés, à très bas niveau.

Les durées sont restées stables depuis le printemps dernier.

La production de crédits a rebondi en septembre, après une pause estivale.

Grâce aux excellentes conditions de crédit, l’indicateur de solvabilité de la demande a pu se ressaisir au 3ème trimestre.

TAUX | TAUX PAR GROUPES | DURÉE | ACTIVITÉ MARCHÉ | COÛT RELATIF | SOLVABILITÉ | CAPACITÉ Á ACHETER | TENDANCES DES MARCHES

| INDICATEURS | 3éme TRIMESTRE 2019 | 2Eme TRIMESTRE 2019 | TENDANCE |

| Taux | 1.19 % | 1.29 % |  |

| Durée | 229 mois 19.1 ans |

228 mois 19 ans |

|

| Coût relatif moyen | 4.25 | 4.35 | |

|

Marché du neuf dont accession seule |

1.22 % |

1.32 % |

|

|

Marché de l’ancien dont accession seule |

1.20% 1.21 % |

1.29 % 1.30 % |

|

|

en SEPTEMBRE |

Montant de Production |

|

|

| En année glissante | Montant de Production + 11.1 % Nombre de prêts + 5.5 % |

Analyse

TAUX

Les taux des prêts du secteur concurrentiel (hors assurance et coût des sûretés) sont descendus à 1.19 % en moyenne au 3éme trimestre 2019.

Les taux des crédits immobiliers qui étaient de 1.18 % en septembre semblent pour l’instant à peu près stabilisés, à très bas niveau.

Depuis un an les taux ont diminué de :

- 24 points de base sur l'ensemble du marché pour 1.18 % en septembre 2019

- 25 points de base sur le marché de l'ancien pour 1.19 % en septembre 2019

- 25 points de base sur le marché du neuf pour 1.21 % en septembre 2019

Depuis septembre 2018 les taux ont perdu :

- 29 points de base sur les prêts à taux fixe à 15 ans

- 33 points de base sur les prêts à taux fixe à 20 ans

- 30 points de base sur les prêts à 25 ans.

|

Prêts du secteur |

Taux moyens (en %) |

Sur 15 ans | Sur 20 ans | Sur 25 ans |

| Décembre 2012 | 3,21 | 3,13 | 3,40 | 3,70 |

| Décembre 2013 | 3,10 | 3,03 | 3,33 | 3,65 |

| Décembre 2014 | 2,38 | 2,21 | 2,50 | 2,83 |

| Décembre 2015 | 2,20 | 2,03 | 2,31 | 2,65 |

| Décembre 2016 | 1,38 | 1,18 | 1,40 | 1,65 |

| Décembre 2017 | 1,51 | 1,32 | 1,52 | 1,79 |

| Septembre 2018 | 1,42 | 1,21 | 1,41 | 1,63 |

| Décembre 2018 | 1,44 | 1,21 | 1,41 | 1,63 |

| Septembre 2019 | 1,18 | 0,92 | 1,08 | 1,33 |

TAUX PAR GROUPES

Dans ces conditions, les ¾ des ménages qui empruntent sur 15 ans ont bénéficié de prêts inférieurs à 1%. Et au total, toutes durées confondues, près de la moitié des emprunteurs ont obtenu un crédit à un taux inférieur à 1 %.

Néanmoins, la légère remontée des taux constatée en septembre pour l’ensemble du marché n’a pas affecté tous les emprunteurs dans des conditions identiques. Sur ce dernier mois, les taux ont encore reculé de l’ordre de 5 points de base pour les emprunteurs des deux premiers groupes. En revanche, ils ont moins diminué ou sont restés stables pour les emprunteurs des deux derniers groupes.

| Septembre 2019 | Août 2019 | ||||||

| Prêts du secteur concurrentiel |

TAUX FIXES | Sur 15 ans | Sur 20 ans | Sur 25 ans | Sur 15 ans | Sur 20 ans | Sur 25 ans |

| 1er groupe | 0,68 | 0,83 | 1.08 | 0,73 | 0,90 | 1,12 | |

| Taux moyens | 2ème groupe | 0,85 | 1,00 | 1,26 | 0,89 | 1,05 | 1,28 |

| (en %) | 3ème groupe | 0,98 | 1,14 | 1,39 | 1,01 | 1,18 | 1,39 |

| 4ème groupe | 1,17 | 1,36 | 1,58 | 1,21 | 1,37 | 1,58 | |

| Ensemble | 0,92 | 1,08 | 1,33 | 0,96 | 1,13 | 1,34 | |

DURÉE

Au 3ème trimestre 2019, la durée des prêts accordés était de 229 mois en moyenne, contre 228 au 2ème trimestre.

Après plusieurs années durant lesquelles les durées des prêts bancaires se sont allongées, elles sont restées stables depuis le printemps dernier.

Elles s’établissent néanmoins à un niveau jamais observé par le passé.

La baisse des taux d’intérêt a rendu possible cette situation. Mais à elle seule, cette amélioration des conditions de crédit n’aurait pas permis la réalisation des projets immobiliers d’une large partie de la demande, notamment celle des ménages jeunes et modestes, si dans le même temps les établissements bancaires n’avaient pas allégé leurs exigences à l’égard des taux d’apport personnel des emprunteurs.

Dans le cas particulier des prêts à l’accession à la propriété, la part des prêts à 25 ans et plus s’établit 40.6 % au cours du 3ème trimestre (70.6 % à 20 ans et plus).

Mais après une déformation de la structure de la production vers les durées longues, constatée depuis 2017, la part de ces prêts les plus longs reflue maintenant : ainsi, en septembre, la part de la production à 25 ans et plus s’est établie à 38.8 % (68.3 % à 20 ans et plus), en recul de l’ordre de 2 points par rapport à la situation observée au cours du printemps dernier.

DURÉE DES PRÊTS EN ANNÉE

|

Les durées

(en années) |

Structure de la production |

- de 10 | 10 à 15 | 15 à 20 | 20 à 25 | 25 à 30 | 30 et + | Ensemble |

| Accession | 2018 | 2,3 | 9,8 | 22,3 | 30,7 | 34,3 | 0,6 | 100,0 |

| T1-2019 | 1,8 | 8,1 | 19,8 | 30,7 | 38,9 | 0,8 | 100 | |

| T2-2019 | 1,8 | 7,8 | 19,5 | 30,0 | 40,2 | 0,7 | 100,0 | |

| T3-2019 | 2,2 | 8,3 | 18,9 | 30,0 | 39,8 | 0,8 | 100,0 | |

| Septembre 2019 | 3,0 | 9,5 | 19,2 | 29,5 | 38,1 | 0,7 | 100,0 |

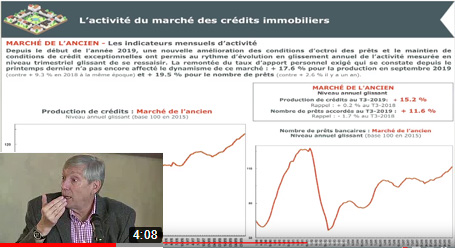

ACTIVITÉ DU MARCHÉ DES CRÉDITS IMMMOBILIERS AUX PARTICULIERS

Au cours du printemps 2018, les établissements bancaires ont largement allégé leurs exigences en matière d’apport personnel : cela a permis d’enrayer la baisse de la production bancaire classique. Et dès l’été 2018, la production de crédits a pu se redresser jusqu’en mai 2019, porté par le dynamisme de l’offre bancaire et le redressement du moral des ménages.

|

Activité du niveau trimestriel glissant en glissement annuel |

Montant de production de crédits |

Nombre de prêts bancaires accordés |

|

Ensemble du marché |

+ 7,6 % |

+ 8,1 % |

|

Marché du neuf |

+ 11,5 % |

+ 6,2 % |

|

Marché de l'ancien |

+ 17,6 % |

+ 19,5 % |

Mais après plusieurs mois d’une activité intense, le marché des crédits a été moins actif durant l’été : depuis la fin du printemps dernier, les taux d’apport personnel se stabilisent, enrayant le mouvement d’expansion du marché qui prévalait jusqu’alors.

Néanmoins, après cette pause estivale, la production a rebondi en septembre pour le rythme d’évolution de l’activité en trimestriel glissant.

Compte tenu des mauvais chiffres de la production, constatés au début de l’année 2018, l’activité mesurée en niveau annuel glissant reste en progression rapide, avec en septembre 2019 :

- + 11,1 % (contre -1,5 %, il y a un an à la même époque) pour la production

dopée par la forte augmentation du niveau du prêt moyen ( + 5,7 % pour le premier semestre, en glissement annuel)

- + 5,5 % (contre -7,4 % il y a un an) pour le nombre de prêts bancaires accordés.

MARCHÉ DU NEUF :

Dès le début de l’année 2019, la production bancaire classique avait pris le relai des financements aidés défaillants. Cependant l’impact positif de l’amélioration de l’offre bancaire sur l’activité s’était atténué au début de l’été dernier. Mais à l’approche de la fin du PTZ dans les zones C et B2, une partie de la demande a anticipé la réalisation de son projet d’accession : l’activité a donc rebondi en septembre.

MARCHÉ DE L'ANCIEN :

Depuis le début de l’année 2019 une nouvelle amélioration des conditions d’octroi des prêts et le maintien de conditions de crédit exceptionnelles ont permis au rythme de l’activité de se ressaisir. La remontée du taux d’apport personnel exigé qui se constate depuis le printemps dernier n’a pas encore affecté le dynamisme de ce marché : + 17.6 % pour la production en septembre 2019 (contre + 9.3 % en 2018 à la même époque) et + 19.5 % pour le nombre de prêts (contre + 2.6 % il y a un an).

COÛT RELATIF MOYEN

Après l’augmentation rapide constatée depuis 2016 (dont + 3.6 % en 2018), le coût des opérations réalisées par les ménages s’élève encore rapidement (+ 2.9 % pour les neuf premiers mois de 2019, en glissement annuel).

Le coût relatif reste sur un niveau élevé : à 4.3 années de revenus au 3ème trimestre 2019, comme il y a un an à la même époque.

En effet, les revenus des ménages qui réalisent ces opérations augmentent toujours plus lentement (+ 1.0 % pour les neuf premiers mois de 2019, en glissement annuel), en deçà de la hausse du coût des opérations : la progression de la part des clientèles jeunes et/ou modestes qui rentrent sur le marché grâce à des taux d’apport personnel particulièrement bas explique cela.

Dans le même temps, le niveau de l’apport personnel diminue encore rapidement (- 6.1 % pour les neufs premiers mois de 2019, en glissement annuel). En effet, les taux d’apport personnel des emprunteurs sont descendus à des niveaux jamais observés par le passé : les établissements bancaires s’efforçant ainsi de répondre à la demande de ménages jeunes et/ou modestes, faiblement dotés en apport personnel, et qui n’auraient pu sans cela réaliser leurs projets immobiliers, même aux conditions de crédit exceptionnelles qui leur sont proposées.

INDICATEUR DE SOLVABILITÉ DE LA DEMANDE RÉALISÉE

Grâce à des conditions de crédit qui facilitent la réalisation des projets immobiliers des ménages et rendent supportables des coûts d’opérations plus élevés, l’indicateur de solvabilité de la demande a pu se ressaisir au 3ème trimestre.

Les conséquences de la dégradation des soutiens publics et de la hausse des coûts des opérations réalisées sur l’indicateur de solvabilité ont donc été en partie corrigées, même si une large part du repli de l’indicateur constaté durant trois années a commencé à fragiliser la demande.

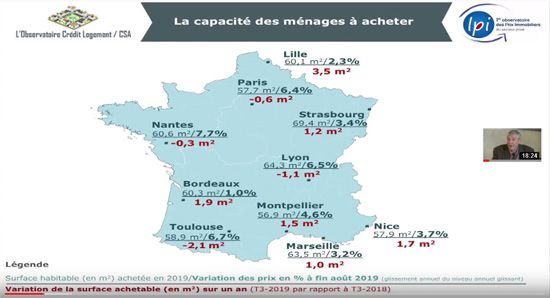

Capacité des ménages à acheter

Indicateurs Crédit Logement / CSA - LPI : capacité des ménages à acheter des appartements anciens sur des opérations effectivement réalisées

Le modèle d’analyse qui a été développé permet la représentation des évolutions de la surface habitable achetable dans chacune des 34 villes de plus de 100 000 habitants actuellement retenues par l’Observatoire LPI.

Depuis 2015, l’amélioration des conditions de crédit a atténué la dégradation de la solvabilité de la demande. Mais dans la moitié des villes, les prix ont augmenté trop rapidement ou la situation budgétaire et financière de la demande était trop fragile. Dans la plupart de ces villes, la surface achetable s’est réduite : de façon sensible à Bordeaux, Brest, Nantes, Nîmes, Paris, Rennes ; voire à Caen, Le Mans, Lille, Lyon, Metz, Strasbourg ou Toulouse. Mais lorsque les prix ont cru moins vite, diminuant même dans quelques villes, la surface achetable s’est accrue : fortement à Aix en Provence, Grenoble, au Havre, à Mulhouse, Perpignan, Saint-Etienne ou Toulon, par exemple.

Carte Capacité des ménages à acheter - appartements anciens

Surface habitable (en m²) achetée en 2019 / Variation des prix en % à fin août 2019 (niveau annuel glissant)

Variation de la surface achetable (en m²) sur 1 an (T3-2019 par rapport à T3-2018)

Surface habitable (en m²) achetée en 2019 / Variation des prix en % à fin août 2019 (niveau annuel glissant)

Variation de la surface achetable (en m²) sur 1 an (T3-2019 par rapport à T3-2018)

Tendances des marchés

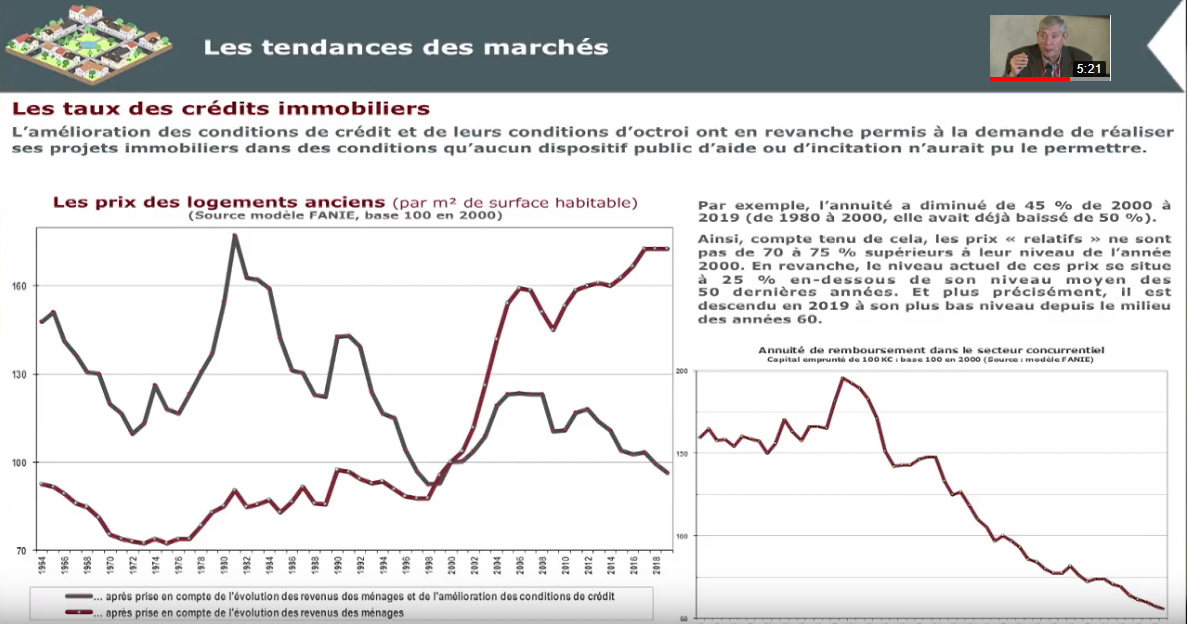

LES TAUX

En octobre, les taux s’établissent à 1.13 % (au 11 octobre). Dans le même temps, les durées se maintiennent à 226 mois, à leur niveau observé en septembre : contre une durée moyenne de 229 mois de janvier à août 2019 (voire 230 mois de mai à juillet).

La remontée du taux d’inflation ne s’était pas accompagnée de celle des taux d’intérêt : le ralentissement de la hausse des prix s’accompagne d’une nouvelle baisse des taux des crédits immobiliers en octobre, alors que le taux de l’OAT à 10 ans ne recule plus. Néanmoins, les taux de l’OAT à 10 ans qui étaient descendus dans la zone des valeurs négatives depuis juin 2019, sont ancrés sous le 0.

PROCHAINE PUBLICATION

PROCHAINE PUBLICATION SUIVEZ l'OBSERVATOIRE

SUIVEZ l'OBSERVATOIRE Contact

ContactNos vidéos

Conférence L'Observatoire Crédit Logement CSA 3ème trimestre 2019 - Ensemble des marchés

Conférence l'Observatoire Crédit Logement CSA 3ème trimestre 2019 - Marché du neuf

Conférence l'Observatoire Crédit Logement CSA 3ème trimestre 2018 - Marché de l'ancien

Conférence l'Observatoire Crédit Logement CSA 3ème trimestre 2019 - Tendances des marchés

L'Observatoire Crédit Logement CSA - Chiffres phares du 3ème trimestre 2019

Conférence l'Observatoire Crédit Logement CSA 3ème trimestre 2019 - Intervention de JM. VILON